首店創新高,實體店迎來拐點

蒙嘉怡 · 2025-02-11 14:05:03 來源:壹覽商業

導讀:2024年的首店經濟,很熱鬧。

回望2024年,實體零售是不容易的。據壹覽商業不完全統計,2024年,國內至少有超過1.2萬家門店宣布關閉,涵蓋近千家品牌。其中不乏大潤發、沃爾瑪、永輝超市、物美超市等大型渠道門店,以及趁燒、漢堡王、星巴克等連鎖餐飲品牌。

然而,即便面臨大環境不穩定的困擾,中國零售業依舊在努力向上生長著,在彰顯商業活力的首店經濟上交出了亮眼的成績單。

1 上海依舊是“老大”,國際品牌愛上中國

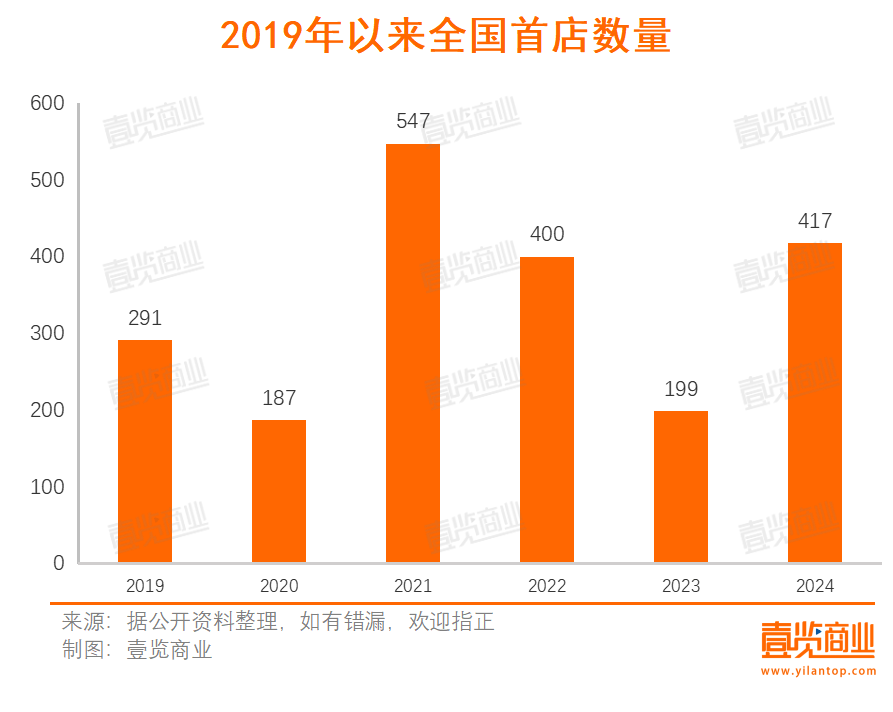

據壹覽商業不完全統計,2024年,全國32個城市開出至少417家全國首店,同比增長109.55%,相比2019年,增長了43.30%。

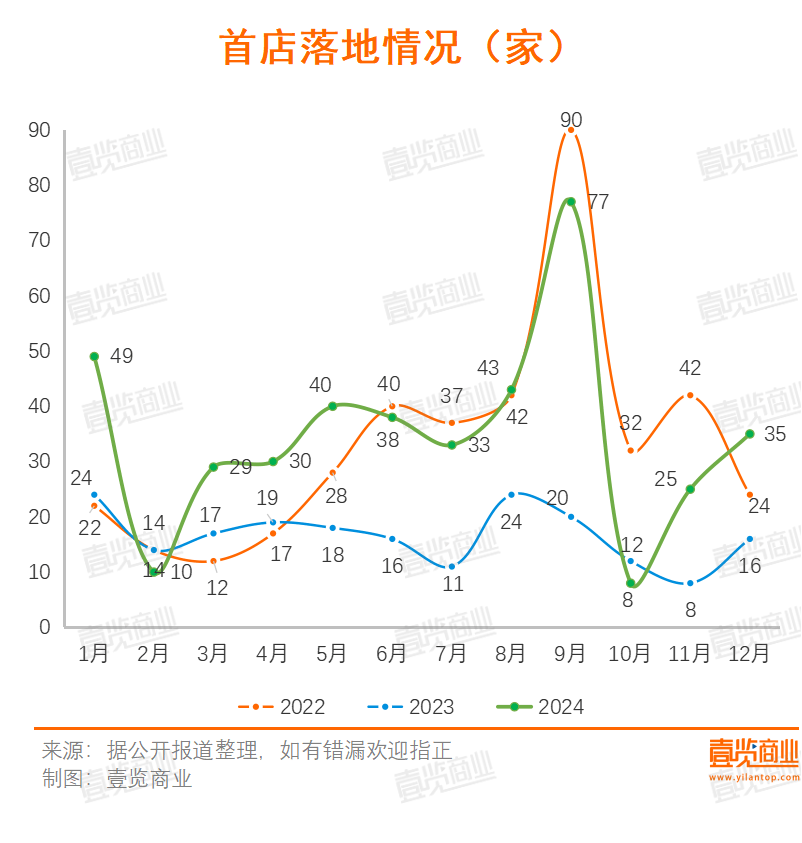

從開業時間看,8、9月是開店高峰期,分別開出43、77家首店,其次是1月,開出49家首店。對比前兩年,1月、5月、12月的首店增幅較高,正好對應春節、五一、圣誕和元旦幾個節點,不少品牌為了抓住節日流量選擇此時開業。

同時,還有部分商場選擇在這些時間段開業、煥新,特意引進首店,如杭州武林銀泰C館4樓在12月煥新,引進超10家全國首店。

從業態看,2024年服飾、餐飲依舊是品牌們布局的大熱業態,共計開出253家全國首店,占比超六成。其中,茶咖首店為47家,占比達11.27%。

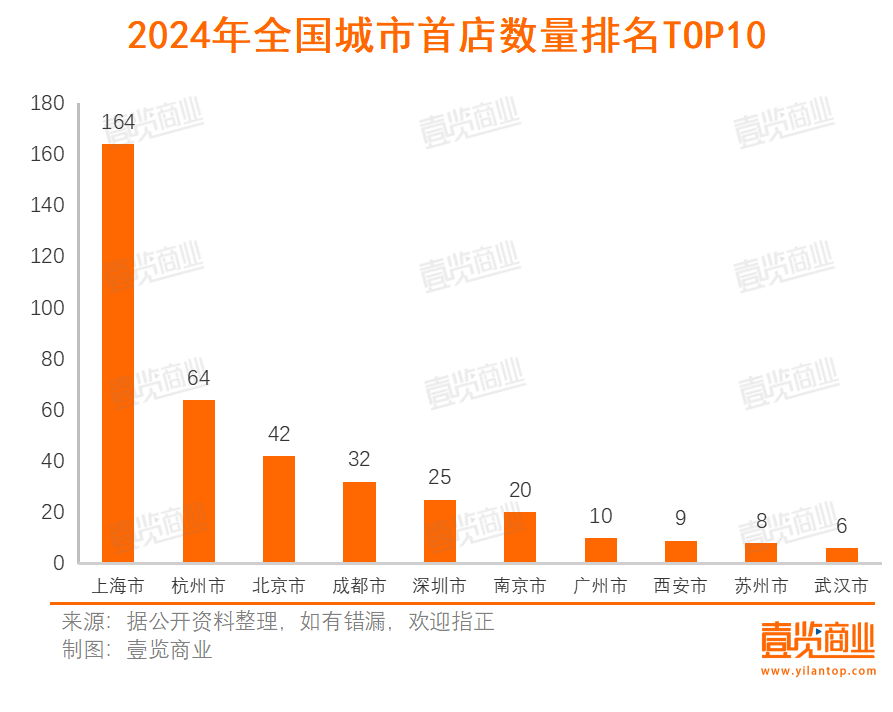

從城市分布看,全國首店仍聚集在一線及新一線城市。其中,上海以吸引164家全國首店,居一眾城市首位;杭州、北京、成都位列其后,年內分別有64、42、32家全國首店落地。

值得一提的是,這是2019年以來,上海入駐全國首店數量最多的一年。品牌首店入駐是對城市綜合發展實力的認可,包括當地市場容量狀況、消費端需求量、居民對于新生事物的接受力、地方政府政策等。一個城市的首店數量越多,就越能說明該城市經濟生態良好,有利于打造國際消費中心城市的形象。

也正是2024年,上海市GDP達到5.39萬億元,成為中國首個GDP突破5萬億的城市,也成為全球經濟規模最大的五大城市之一。

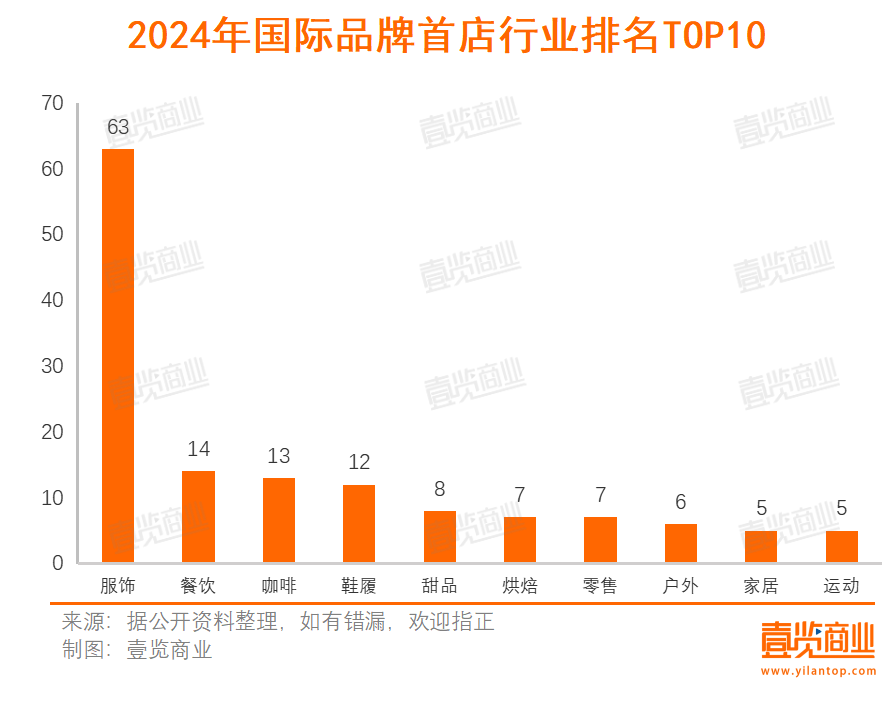

從品牌屬性看,中國本土品牌(含港澳臺)共有241家,占比57.79%,較2023年的55.28%相差不大。海外品牌加速布局中國市場,超百家國際品牌在中國落地各類型首店。

具體看,外資首店品牌中零售品牌占比要高于餐飲娛樂類。零售大類里,服飾、鞋履、家居家電、運動等是主要的細分業態,單服飾類門店便超過50家;餐飲類目中,咖啡、烘焙、甜品集中貢獻了一波海外首店品牌,有不少奢侈品品牌在中國開起了咖啡店,如Zegna 、MIKIMOTO、COACH、杜嘉班納等。

不少品牌選擇在中國開亞洲首店甚至全球首店。如Lululemon在北京開出亞洲首家男裝獨立店,美國服飾品牌R13選擇在歐芮百貨開出亞洲首店;NBA在北京三里屯太古里推出全新品牌NBA ATELIER,華倫天奴在南京德基廣場推出全球首家色彩精品店。

2 絕對首店創新高

所謂“絕對首店”,即品牌真正意義上的第一家門店,或是開辟了與原有業務截然不同的新型門店,含金量更高。

畢竟,絕對首店能夠稱為實體經濟的“晴雨表”。在經濟繁榮時期,品牌具備足夠的底氣去開拓新市場、嘗試新業務,他們才更有意愿和實力開設絕對首店以擴大市場份額。同時,作為品牌的首次亮相,絕對首店往往承載著極高的期望值和關注度。它的開業能迅速吸引消費者和媒體的關注,從而產生品牌效應。這種效應不僅能夠提升城市的知名度和影響力,還能有效帶動周邊商業的繁榮,為當地經濟注入新的活力,形成一個良性循環。

在2024年,中國絕對首店的表現頗為亮眼。據壹覽商業不完全統計,2024年開出的絕對首店數量為314家,這一數字已經超越了2019年、2020年、2022年以及2023年的全國首店數量。

從行業分布看,餐飲行業絕對首店獨占鰲頭,達106家,其中烘焙和咖啡尤為熱門,各自開出了17家絕對首店,撤出中國市場近3年的蛋糕品牌Lady M也重新回歸;緊隨其后的是服飾行業,共有90家絕對首店開業,其中不乏SIINSIIN、naws、出逃赤崗西等新興品牌;此外,珠寶行業也開出了10家絕對首店,FANCI范琦從線上走到線下。

在這些絕對首店中,有不少品牌是已有品牌的子品牌。如茉酸奶旗下的GOOOLDEN,海底撈旗下的小嗨愛炸、火焰官barbecue,豬肉婆旗下的大小點,皮爺咖啡旗下的Ora Coffee。

還有135個海外品牌在中國開出絕對首店,日本品牌開出34家絕對首店,有10家品牌選擇落地杭州武林銀泰百貨,且均為服飾行業。Zegna Caffe、MIKIMOTO咖啡、DG Caffè、Curry Brand、NBA ATELIER、新海誠作品CAFE選擇在中國開出全球首店。

其中,Zegna、MIKIMOTO、DG、新海誠作品的主業或是服飾,或是珠寶,或是影視動漫,但都選擇跨界咖啡。這一方面是因為我國咖啡行業發展迅速,市場容量龐大;另一方面,相較于茶飲業態,咖啡的形象更為高端,所針對的客戶群體消費能力也相對更強。而且,這些跨界選手更多是將咖啡作為一個補充業態,將門店分為零售區域和餐飲區域,餐飲區域主要用于維持與消費者之間的聯系。

從2024年絕對首店的表現來看,實體經濟并沒有那么糟糕,甚至可以說正在穩步復蘇之中。

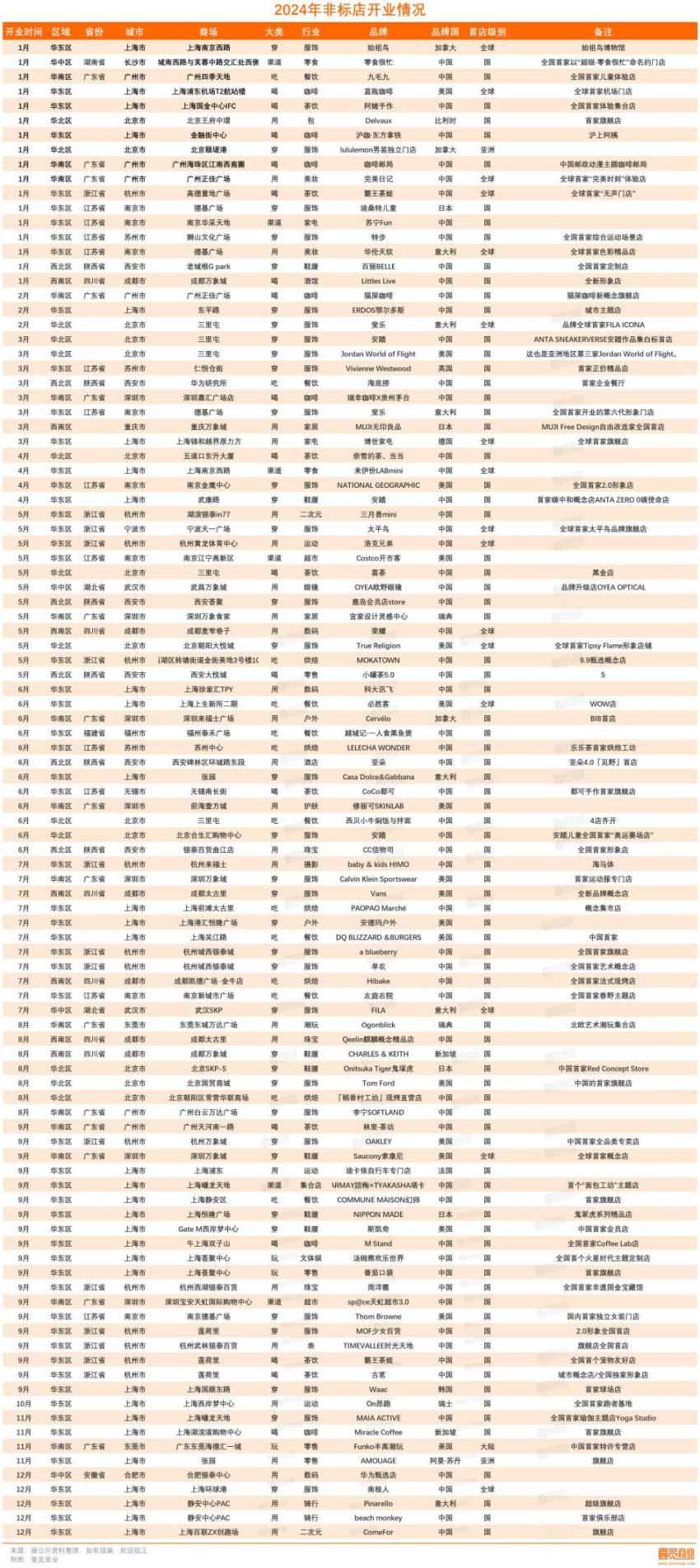

3 非標首店成亮點

對于一些發展較為成熟的品牌而言,再在中國市場開一個“絕對首店”有些難度。于是乎,“非標首店”成為首店經濟的一大亮點。

這類首店區別于傳統標準化模式,從內容、場景等方面將首店概念進一步延展,力求在門店的呈現形式上向消費者傳遞出自身的品牌理念,不少首店以旗艦店、概念店、精品店乃至會員店、主題聯名店等“非標”形式亮相,如HARMAY話梅全國首家聯名主題店、全國首家以“超級·零食很忙”命名的門店、首家碳中和概念店ANTA ZERO 0碳使命店等。

據壹覽商業不完全統計,2024年至少有103家非標首店,安踏在上海、北京開出了3家非標門店,霸王茶姬、斐樂開出了2家非標門店。

具體看,穿、用這類零售業態更喜歡概念店、旗艦店、升級店,如博世家電的全球首家旗艦店、NATIONAL GEOGRAPHIC的全國首家2.0形象店、全球首家太平鳥品牌旗艦店;餐飲品牌更熱衷主題店和細分業態的專門店,如九毛九全國首家兒童體驗店、滬上阿姨子品牌滬咖·東方拿鐵、CoCo都可開的都可手作店。

品牌發力非標首店,一方面能夠升級品牌形象、彰顯品牌性格。如M Stand的全國首家Coffee Lab店,通過門店獨特的商品供給,和與其他門店不同的裝潢,來提升M Stand品牌的辨識度,并向消費者傳遞“精品咖啡”的概念,拉高了品牌的調性;在競爭激烈的戶外運動賽道,不少品牌開出旗艦店,如Cervélo開設的BIB首店、Pinarello開設的超級旗艦店,此類非標準門店往往面積更大、品類更全,注重品牌概念傳遞和會員社群活動運營。

另一方面,這類非標首店能夠開拓新的消費場景。如海馬體在杭州來福士開出了baby & kids HIMO海馬體兒童攝影全國首店,為其開拓了兒童攝影市場;滬上阿姨開出的滬咖·東方拿鐵,則為其拓展了咖啡市場。

此外,“全國首店”這個名頭,本身就具有一定討論度。資深商業零售專家王國平指出,這類非標準化門店的涌現,實質上是品牌方在營銷策略上的一次適度創新嘗試。它們通過獨特的裝潢設計和商品供應,成功吸引了消費者前來打卡體驗,在這一過程中,能夠轉化一部分潛在顧客為忠實消費者。而且,消費者的到來也能夠為商圈帶來熱度,對于品牌方和物業方而言,無疑是一個雙贏的局面。

對于成熟品牌來說,非標店型是煥新品類和渠道形象的重要出口,可以預見接下來的一年,非標準門店的玩法會越來越多。

最后

瞬息萬變的消費市場之下,無論是品牌方還是項目方,都將“首店經濟”作為其常態化的布局手段,并從產品、場景、營銷、服務等多維度進行探索和深耕,打造出沉浸式消費體驗,讓首店經濟熱度持續攀升。

然而,“首店經濟”也會經歷去偽存真的過程。2024年4月下旬開業的Snow Peak Eat全國首店,在開業不到兩個月后就停止營業;功夫咖·中國咖啡全國首店深圳皇庭廣場店,開業僅半年就關閉;聞獻DOCUMENTS全國首家旗艦店、漢口二廠全國首家品牌體驗店、BY FAR亞洲首家旗艦店、添好運內地首店等首店也選擇閉店。

分析其原因,除了租約到期、業主方調改,與市場環境變化、品牌發展下行等也存在一定的關系。

但這并不意味著首店經濟已經“熄火”,相反,隨著消費回歸理性,越來越多的品牌開始探索更加貼合市場、滿足消費者個性化需求的首店模式。比如必勝客推出副牌新餐廳——Pizza Hut Wow,主打披薩、意面、炒飯、甜品等,價格基本在10-20多元之間,不少單品低至9元起。自2024年5月在廣州開出必勝客WOW首店后,該店型在全國迅速擴張,目前的門店數量超過150家。

綜上所述,2024年的首店經濟在挑戰與機遇中穩步前行。無論是絕對首店還是非標首店,都展現出了強大的生命力和創新力。面對日益多元化的消費需求和日益激烈的市場競爭,越來越多的品牌開始探索更加符合市場趨勢和消費者需求的首店模式。這些努力不僅激發了實體經濟的活力,更為中國消費市場的繁榮發展貢獻了新的力量。

本文轉載自壹覽商業,作者:蒙嘉怡

寫評論

0 條評論