2023新茶飲:開店30000+,拋棄直營,卷向縱深

李彥 · 2024-01-09 08:38:01 來源:壹覽商業

擴張與嘗新,新茶飲破題之解。

2023,是新茶飲的爆發年。

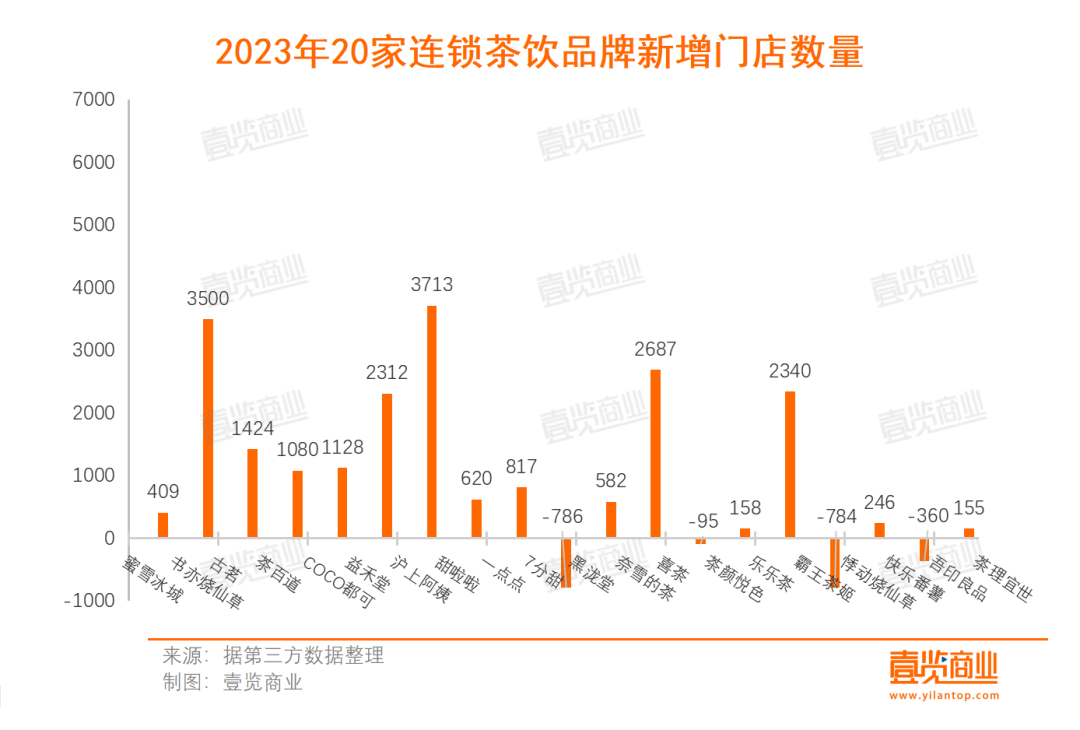

從門店總量來看,壹覽商業長期跟蹤的20家新茶飲品牌以32.5%的增速從2022年底的78324家門店擴張至103783家門店。

從單品牌門店擴張來看,有16個新茶飲品牌都完成了凈增門店量為正。其中,13個品牌增速呈兩位數增長,3個品牌增速呈三位數增長。

在整體市場快速增長的背景下,各新茶飲品牌交出了自己的“年終答卷”。

可以看到,經歷了2022年疫情反復,增長乏力之后,主流品牌基本放棄了全直營的發展模式,開啟加盟。

喜茶開放加盟后,從2022年的51家新開門店暴漲至2023年的2687家新開門店。同樣可以看作爆發式增長的還有霸王茶姬、古茗、甜拉拉。而體量最大的蜜雪冰城,在這一年則選擇保守拓張,一年開店數6138家。

同樣放開加盟的奈雪的茶,雖然開店速度沒有喜茶那么快,但新增門店也從2022年的299家變為2023年的582家。

茶百道、滬上阿姨則是選擇了穩步擴張,在過去兩年新增門店量基本持平。也有如茶顏悅色、悸動燒仙草、黑瀧堂,沒有跟上大部隊的腳步,出現了開店趕不上閉店的情況。

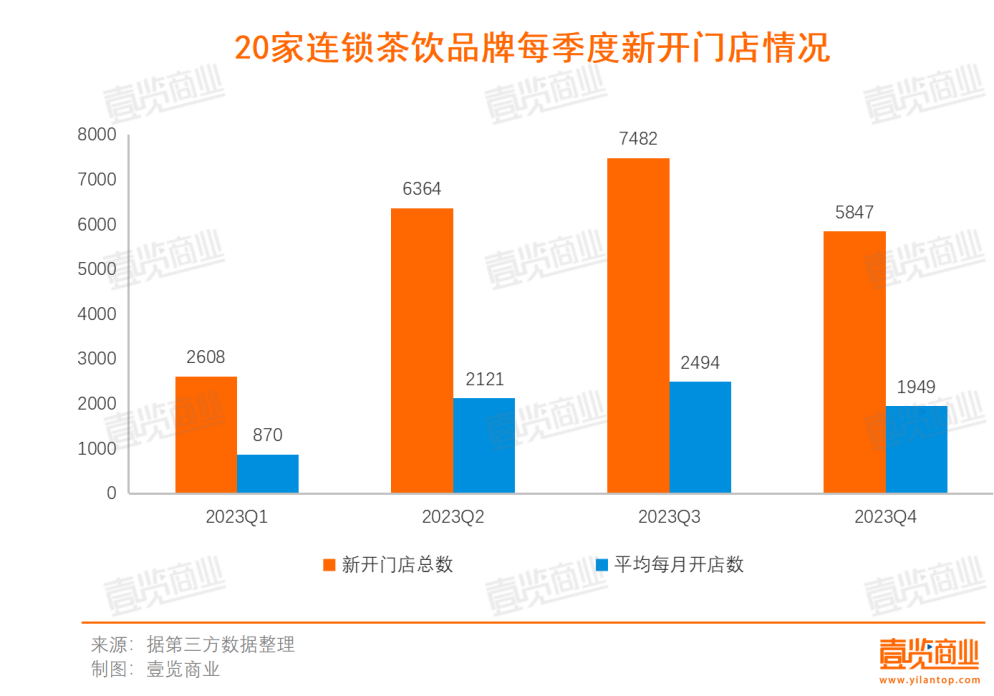

按季度劃分來看,這20家連鎖茶飲品牌分別在2023年四個季度新開門店約2608家、6364家、7482家、5847家,其中在三季度擴張勢頭最為迅猛。

融資冷,IPO熱

據統計,2021年,圍繞新茶飲品牌進行的融資共24筆融資,總金額83.22億。到了2022年,全年關于新茶飲展開的融資數量26起,總金額斷崖式下跌,僅46億。而在過去的2023年,該數據遭遇雙降,融資數量僅茶百道、荷田水鋪2起,其中茶百道獲融資金額10億。

與融資遇冷形成鮮明對比的是,越來越多的新茶飲品牌尋求上市機會。

6月9日,茶百道獲由蘭馨領投,多家知名投資機構跟投的新一輪融資,被傳正在同步籌備赴港股上市。7月份,滬上阿姨被傳出準備赴港IPO,中信證券和海通國際將共同幫其安排推進。與此同時,霸王茶姬也被曝出正在探討赴美IPO,并與美國銀行和花旗合作。

就算已遞交招股書的企業,也在尋求新的上市機會。蜜雪冰城雖已于2022年9月在A股提交招股書,但上市計劃一再被擱置,重新轉戰港股。

在2023年,包括茶百道、滬上阿姨、古茗、霸王茶姬、新時期、甜啦啦、蜜雪冰城、茶顏悅色在內的8個品牌被傳出沖擊上市的消息。截至目前,已有茶百道、蜜雪冰城、古茗三家遞交招股書。

融資變少,尋求上市增多,可以理解為,新茶飲品牌的競爭在2023年進入了白熱化的下半場。

一方面,資本對新茶飲賽道的態度更為審慎,盡管新茶飲表現出一定的增長潛力,但在當前經濟環境下,投資者可能會對風險評估更加嚴格。香頌資本董事沈萌告訴壹覽商業,新式茶飲項目的估值只取決于其模式復制、規模擴張的速度,這決定投資者能否在安全的條件下退出,否則就可能陷入無法變現的困境。

也就是說,新茶飲加速擴張的舉措,可以理解為,越具備規模化、體量越大,新茶飲就擁有更多的籌碼為自己贏得資本加注。

另一方面,行業競爭的加劇和市場份額的爭奪推著新茶飲們走向上市之路。從行業格局來看,率先登陸資本市場的新茶飲品牌,有望進一步構建壁壘、加速擴張。

近年以來,新茶飲品牌整體營收達到了一定規模,正如壹覽商業統計數據所示,頭部品牌在開店數據上也較為亮眼,是沖擊上市的好時機,與此同時,新茶飲品牌上市后也可以為投資人和股東帶來合理回報,讓創業資本實現良性循環。

融資遇冷,上市排隊,面對這樣的現狀,2023年,新茶飲品牌針對各自的品牌屬性,謹慎的進行著市場布局,尋求更多的增長機會。

不同的市場偏好

新茶飲品牌需求新市場可以包括兩方面:出海及下沉市場。

今年以來,新茶飲品牌不約而同地加快了出海速度。其中,各品牌有自己的一套出海打法。喜茶在3月宣布開放多個海外城市事業合伙人申請后,總計在英國倫敦、澳大利亞墨爾本以及北美地區先后開出首店;奈雪的茶重啟海外征程,海外首店落地泰國曼谷;蜜雪冰城擴大在日本門店的數量......

另一方面,也有許多新茶飲品牌選擇加密下沉市場。例如,古茗繼續堅持“農村包圍城市”的打法,單一省份超500門店,被稱之為“關鍵規模”的市場在2023年已達8省,貢獻87%的GMV。

在不同城市的選址,以及不同線級城市的門店上,各新茶飲品牌也展現了自己的打法。

以古茗、茶百道、霸王茶姬為例:茶百道和霸王茶姬均已在一線及新一線城市實現全覆蓋,古茗則選擇在二線城市發力,其中,浙江又是古茗最看重的區域,單一省份門店量達2000家。

與此同時,茶百道覆蓋面積最廣,除了五線及以下城市以外,基本在全國范圍內實現覆蓋。古茗密度最大,近萬店的體量位于三個品牌之首,覆蓋的城市量卻最少。

具體到各線城市選址,壹覽商業選取了部分新一線城市以及三線城市來做對比。

無論是在新一線城市或是三線城市,古茗都更加聚焦住宅區域開出門店,霸王茶姬偏好選擇商場店,茶百道在這兩者之間采取平衡的態度。

與此同時,古茗和茶百道在各線城市都愿意開出校園店,霸王茶姬則僅選取個別新一線城市開出校園店。

不同的是,在新一線城市,古茗的住宅店比例相比三線城市偏低,辦公場所附近店面比例更高;茶百道在新一線城市的辦公門店量相較三線城市也更多;霸王茶姬在新一線城市商場門店比例相較三線城市更高。

新業態、新業務

隨著賽道競爭加劇,嘗試不同業態和業務,也成為了新茶飲品牌的潮流。

例如,小茶館開始流行。

奈雪的茶推出奈雪茶院、茶顏悅色推出小神仙茶館、霸王茶姬推出TEA BAR、喜茶推出了喜茶茶坊......越來越多的頭部新式茶飲品牌做起了“新中式茶館”。

具體來看,奈雪茶院多有大幾百平米的空間,甚至推出了私人影院區域,延續其百平加盟店門檻,選擇走大店路線。

喜茶茶坊則采用“全開放設計”。整體門店面積并不大,60平米左右的空間,在設計上偏向新中式風。

茶顏悅色的小神閑茶館,設置了提供年輕人玩桌游的區域以及獨立包廂,更像是一個合適的聚會區域。

霸王茶姬的TEA BAR,則強調中式古典與現代時尚金屬元素的碰撞。說是茶鋪,卻又融合了各類吧臺元素,員工們會在現場制作裝在啤酒瓶里的東方冰茶。與此同時,TEA BAR還有扎啤機、磨茶粉機等多款全智能化設備。

相同的是,幾家店在產品上都擁有品牌推出的“茶館限定新品”,在價格上,定價相較主店單品基本持平或更為低價。

在新業務的嘗試上,新茶飲品牌大多聚焦兩條路:早餐和咖啡。

古茗在部分門店試水早餐,并在全門店都上線了咖啡單品;早在2022年3月,奈雪小程序外賣就已上線早餐套餐,該系列套餐只需13元起,包含“咖啡+烘焙”兩件單品,且免配送費;蜜雪冰城則用拿鐵搭配三明治,推出了定價10元的早餐套餐。

據壹覽商業統計,茶飲賽道中至少有7家品牌擁有自家咖啡業務線。其中6家茶飲品牌推出了旗下咖啡子品牌。蜜雪冰城是最早推出咖啡子品牌的企業,早在2017年蜜雪冰城便推出了咖啡子品牌幸運咖,截止目前全國已擁有2791家門店。

在2023年,新茶飲邁向咖啡的現象更加頻繁。年初,古茗推出閃萃咖啡系列;四月,滬上阿姨推出子品牌滬咖鮮果咖啡;11月末,茶百道被爆正在嘗試旗下咖啡子品牌咖灰......

壹覽商業認為,無論是嘗試新業態或是新業務線,都是新茶飲品牌尋找下一增長曲線的又一方式。一方面,頭部茶飲品牌具備較為成熟的運營以及供應鏈優勢,有資本嘗試“新花樣”,給消費者帶來新鮮感。另一方面,做茶館、涉足咖啡早餐,其實也是在打造新的服務場景,嘗試尋找新的流量密碼。

2023,可以視作新茶飲品牌又一轉折點。看似熱鬧的賽道,背后是各位選手為了擠進第一梯隊在全方位的絞盡腦汁。2024年的第一個工作日,蜜雪冰城和古茗的交表已經打響新茶飲競爭的第一槍,可以預判的是,存量競爭下,新茶飲們接下來的路并不好走。

本文轉載自壹覽商業;作者:李彥

寫評論

0 條評論