洋品牌在中國的“至暗時刻”

卜晚喬 · 2025-02-10 16:21:10 來源:億邦動力

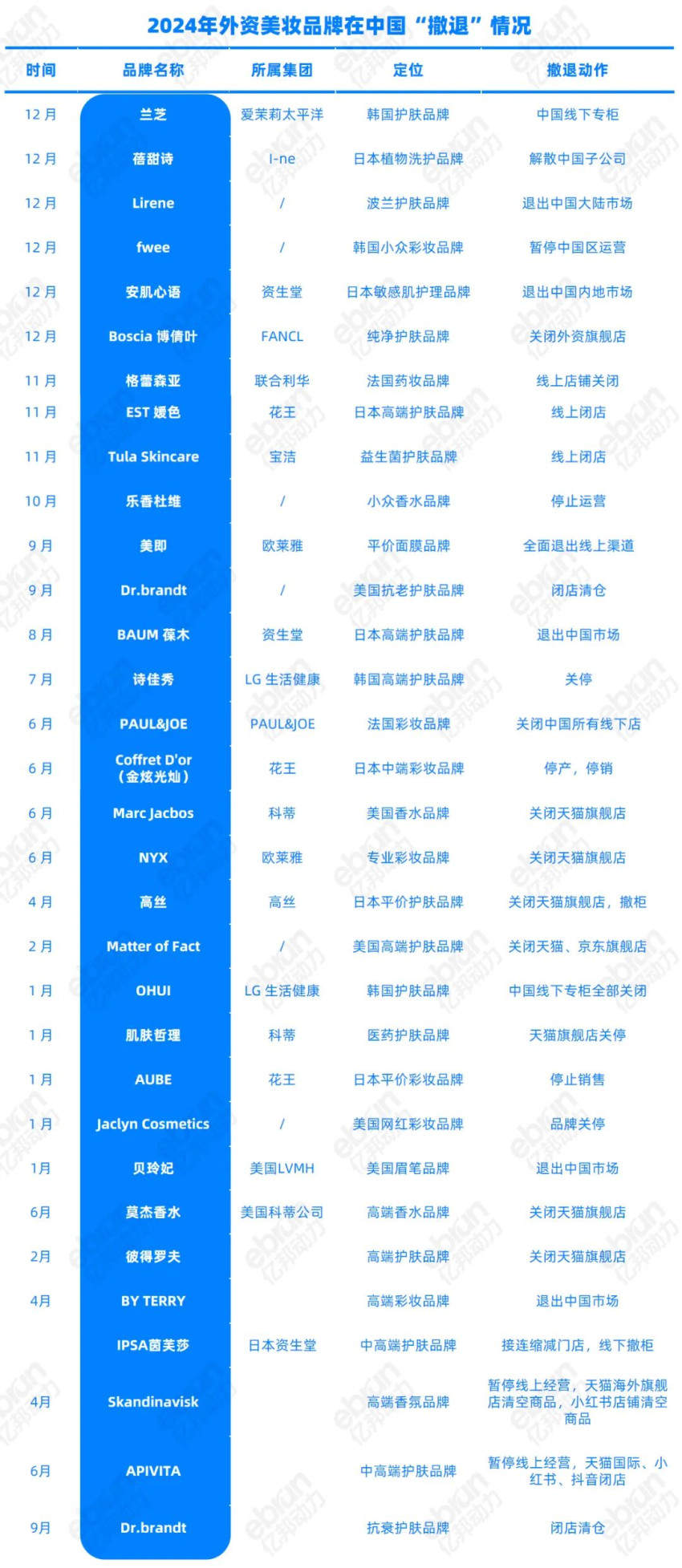

過去一年,約有41個外資品牌“敗走”中國。

業務關停、閉店、撤柜……過去一年,外資品牌們在中國市場經歷了前所未有的寒冬。

據億邦動力不完全統計,2024年約有41個外資品牌退出或調整在中國市場的銷售渠道,其中美妝品牌近半,時尚服裝和連鎖快餐也未能幸免。

從高端護膚到平價彩妝,美妝領域多個品牌紛紛宣布關閉門店、停產或停止銷售。其中,日系品牌“大敗而走”。花王集團旗下的AUBE、Coffret D'or(金炫光燦)和EST等品牌相繼關停中國渠道;資生堂旗下的安肌心語、BAUM葆木等品牌直接宣布退出中國市場......

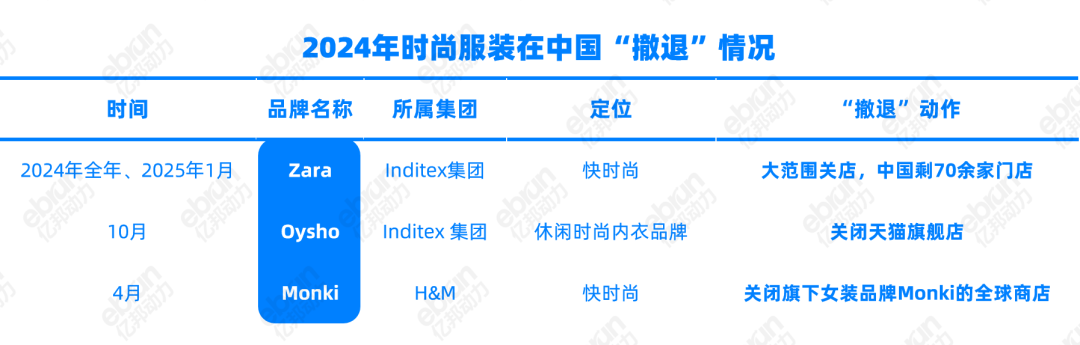

時尚服裝領域,Zara、H&M等曾經風靡一時的快時尚品牌,如今卻面臨著門店關閉、市場份額萎縮的困境。其中,Zara在2024年大范圍關閉門店,中國內地僅剩70余家門店,H&M旗下的女裝品牌Monki宣布關閉全球商店......

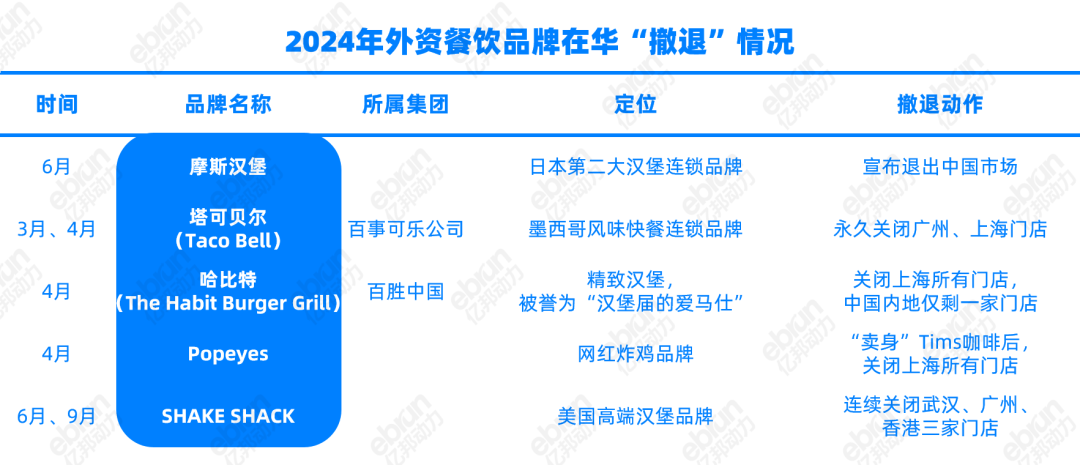

而在消費低迷的當下,餐飲領域外資品牌的“水土不服”也越發凸顯:摩斯漢堡、哈比特等品牌進入閉店潮。

或者暫時離開等待重新歸來,又或是關停部分業務,各種斷臂求生的背后,是外資品牌在中國市場受困的現實,引人唏噓。可是,這些洋品牌真的放棄中國市場了嗎?是什么變了,讓洋品牌們失去了昔日輝煌?又有哪些品牌抓住了其中的機會?

以下是億邦動力對2024年“敗走”中國市場的外資品牌盤點和探究。

01

日系品牌扎堆潰敗

外資高端美妝光環不再?

2024年,外資美妝護膚品牌在中國市場遭遇了“至暗時刻”。據億邦動力不完全統計,全年共有約32個品牌退出中國市場。

相比于2023年大量韓妝品牌在中國落下帷幕,2024年多家日本美妝品牌在中國市場受阻,包括高絲、博倩葉、安肌心語、艾恩伊......等9個品牌。

其中,花王集團更是旗下有三個品牌相繼關停中國渠道:做平價彩妝的AUBE1月停止銷售,定位中端的Coffret D'or(金炫光燦)于6月停產停銷,號稱凝聚集團最尖端美容科技的高端護膚品牌EST也于11月關閉線上渠道,其香港旺角朗豪坊線下店和澳門新八佰伴店等線下門店也相繼結束營業。

這也意味著,花王的高端、中端、平價路線都沒有在中國市場走通。財報顯示,2024年前其三季度亞洲市場兩位數下跌,亞洲市場總體業績顯著低于去年同期水平,銷售額同比下滑25.8%至319億日元(約合人民幣14.83億元),其中提到,“主要受中國市場影響”。

相關行業人士認為,作為個人護理及家居護理等多品牌多品類的日化巨頭,花王開始在中國市場“行不通”,或與其品牌經營、管理及國內消費者需求變化有關。或許也離不開核污水事件后,日本品牌逐漸在中國遇冷的大趨勢。例如,在小紅書搜索“核污染后日本化妝品還能用嗎”,筆記已達10萬+篇。

不過花王集團并沒有放棄中國市場。花王集團相關人士曾公開表示:“未來花王將持續努力打造更具吸引力的品牌,并根據中國消費者的具體需求加強商品開發,以更加穩健的步伐拓展中國市場。”

在EST關閉其天貓國際海外旗艦店時,花王集團相關人士也向媒體作出回應:“EST沒有退出中國市場,是銷售戰略的調整,EST的銷售戰略將轉換為通過抖音等平臺和KOL宣傳等方式展開。”

另一個明顯的趨勢是:“高端”洋品牌在中國市場也行不通了。

2024年退出中國市場的美妝品牌中,15個都為高端彩妝或護膚品牌,占比超過一半:BAUM 葆木、dprogram 安肌心語、3LAB、樂香杜唯......

其中,LVMH 集團高端彩妝品牌貝玲妃,其當年憑借“根根分明的眉筆”曾火爆出圈。但一支0.08g的眉筆售價達235元,在“價格戰”的今天恐怕已經水土不服,難以與更具性價比的國貨抗衡。

除了價格,在品牌營銷上,外資品牌也往往因對內容平臺缺乏了解與運營經驗而和消費者越走越遠。例如,美國高端護膚品牌“彼得羅夫”2010年進入中國,曾連續5年在絲芙蘭中國獨家品牌中排名第一。

然而,彼得羅夫似乎并沒有跟上國內的內容營銷節奏。據觀察,彼得羅夫在小紅書等平臺2020年才開通賬號,粉絲數不到一萬且2023年8月就已斷更。而在當下以功效、成分為主流賣點的護膚市場中,缺乏較為出色的當家成分,也是彼得羅夫在中國市場受阻的重要原因之一。

2024年2月“彼得羅夫”關閉天貓官方旗艦店,后在絲芙蘭清倉。

不過,彼得羅夫官方也在7月發布聲明稱:“品牌從未有離開中國市場的計劃,目前彼得羅夫的線上渠道正在做經營布局的調整,品牌在中國絲芙蘭的線下門店及線上渠道仍正常銷售。”

對比來看,縱使同樣面臨消費降級、多元化用戶需求等重重挑戰,卻依然有國貨品牌突出重圍。例如同樣定位高端美妝的毛戈平2024年不僅成功IPO,并在上半年就實現營收19.71億元,較2023年同期增長 41%。

另一國貨品牌韓束2024上半年實現全平臺銷售額增速222.8%,成為美妝行業TOP20的品牌中唯一實現三位數增長的品牌。根據青眼情報的數據,2024 年全年韓束GMV同比增長98.34%,增速位居行業第一。

還有在雙11中拔得頭籌的珀萊雅,花西子、可復美等也都牢牢抓住了國內用戶的心......國貨美妝正憑借對國內用戶需求的深入挖掘,還有和用戶的有效交流,成為更多美妝用戶的選擇。

雅詩蘭黛前總裁兼首席執行官傅懿德預測:“2025財年中國高端美妝產品市場將繼續下滑”。而身居高位又難以打出拳頭產品的外資高端美妝,亟需拿出更優的解決方案。

02

閉店、收縮

國際快時尚品牌在華進入倒計時?

(據億邦動力不完全統計)

“10天關閉4家門店,Zara進入退出中國市場倒計時”。

1月10日,有媒體報道稱,Zara將在未來10天內關閉深圳、長沙、貴陽三地的4家門店,同時,這也是Zara逐步退出中國市場的象征。

隨即,Zara母公司Inditex集團回應,Zara深圳龍崗萬科廣場店、長沙薈聚商場店、長沙北辰三角洲大悅城店、貴陽印象城店4家門店確實最晚將在1月19日正式關閉。但Inditex中國公關團隊否認Zara將退出中國市場,稱Zara目前在中國內地市場運營超過70家門店,不會退出。

事實上,這與2018年的188家相比,大幅縮水。

除了Zara ,2024年Inditex集團旗下的Oysho也做出“撤退”動作,2024年10月20日,Inditex集團宣布 Oysho于11月17日關閉天貓旗艦店。

Oysho2011年進入中國,依靠同集團品牌ZARA的名氣,瞄準大中型城市的核心商圈和居民聚集區,門店數量曾快速增加,2018年達到巔峰的88家。自2019年起,其中國門店數量連年減少。2024年1月至10月,內地市場店鋪數量從25家驟降至4家。

無獨有偶,日前,另一國際快時尚品牌巨頭H&M宣布關閉旗下女裝品牌Monki的全球商店,并將其納入集團內的Weekday品牌體系。

快時尚品牌在中國行不通了嗎?

從幾大巨頭的財務數據來看,2024財年優衣庫大中華市場營收增長但利潤下滑,H&M集團2024年第三財季營收持平但獲利下滑30%.....

而洋品牌窘境的另一面,是國內快時尚品牌UR的迅猛增長勢頭。目前,UR已在國內市場開出超400家門店。

可見,并不完全是快時尚品牌在中國市場行不通了。

業內人士認為,隨著Z世代成為快時尚品牌的消費主力,他們不再滿足于快時尚品牌提供的千篇一律的款式,而是更加追求獨特、個性化的服裝,更愿意為能體現自我風格的小眾品牌、獨立設計師品牌或國潮品牌買單。

而消費觀念也回歸理性,在“享受”過快時尚品牌的一段時間的“快”和“新”后,更加注重服裝的品質、性價比和實用性,在這樣的理念下,在版型裁剪設計方面更適合亞洲人身材特征的新國貨時尚品牌,自然替代更注重款式迭代的洋品牌,成為了消費者的新寵。

03

關店、退出…

外資餐飲不再適合“中國胃”?

“始于初春,終于夏至......歷經14載.....”這是日本漢堡品牌摩斯漢堡在中國發布的“告別通知”。

2024年,外資品牌在餐飲領域同樣經歷了退場潮。其中之一就是摩斯漢堡,其官方宣布在2024年6月30日之前關閉中國大陸市場的所有門店。

摩斯漢堡是日本第二大漢堡品牌,在其鼎盛時期,摩斯漢堡在全球10余個國家和地區開設了超過1700家門店,其中日本國內就有近1300家,而在中國、新加坡、泰國、澳大利亞、韓國、菲律賓等區域市場也擁有400多家門店。

橫掃亞洲,摩斯為何敗走中國?

據悉,從制作手法來看,摩斯漢堡更像是日本壽司飯團與西方漢堡的融合。對此,不少網友表示,摩斯漢堡所采用的甜咸照燒味漢堡的口味并不符合中國人的喜好。同時,也有部分網友對摩斯漢堡的價格提出了質疑,認為其價格偏高,缺乏市場競爭力。

同樣,主打墨西哥式食物的塔可貝爾的逐步敗退,也離不開不適配中國胃的原因。它家最為出名的產品是墨西哥夾餅,也叫做Taco,在美國是家喻戶曉的食物。

薄脆的玉米餅包裹雞肉或牛肉,搭配鷹嘴豆牛油果和蔬菜。食材絕對低脂健康,而被美國人稱為“垃圾食品中的黃金標準”。但不少中國網友在社交媒體表示:“一吃就腸胃不舒服。”

可見,這也是Taco在國內市場一直掀不起任何熱度的重要原因之一。

值得關注的是,在億邦動力統計“撤退”中國市場的5家外資餐飲品牌中,其中3家都是漢堡品牌。

(據億邦動力不完全統計)

背靠百事可樂的塔可貝爾(Taco Bell),背靠百事中國的哈比特(The Habit Burger Grill)依然接連敗退。

其中,哈比特雖屬快餐陣營,但做的卻是“慢”生意高檔精致漢堡。

在食材上,與美國漢堡普遍選擇雞肉不同,哈比特堅持選用純正的黑標安格斯牛肉。此外,與標準化流水線的制作方式相反,哈比特堅持產品新鮮現做,所有肉餅和面餅均采取“現切、現絞、現壓、現烤”的方式制作。

作為海外高檔精致漢堡,哈比特以國內一二線城市作為突破口,曾收獲不小的熱度,

而在如今消費降級趨勢下,消費者對高端餐飲變得更加謹慎,逐漸傾向于平價簡餐類產品。雖然哈比特積極適應市場變化,選擇卷入價格戰,在抖音上推出雙人餐69.9元的團購價。但從當下閉店的結局來看,這一策略顯然沒有實際解決經營問題。

中國食品產業分析師朱丹蓬曾公開表示,中國一二線城市的洋快餐市場已經進入飽和狀態,麥當勞、肯德基等巨頭都在不斷下沉,新品牌要搶奪一二線市場的難度較大、成功率不高,調整一二線城市的布局策略和重點切入三四線市場可能是新品牌獲得生存空間比較可行的思路。

然而,這樣的破局法則已經被中式漢堡掌握了。在漢堡領域,外資精致漢堡和中式漢堡上演了冰火兩重天的戲碼。

《中式漢堡品類發展報告》報告顯示,2024年中式漢堡門店數量從2023年1月的3533家增長至2024年11月的19350家。2024年,中式漢堡市場門店數量增長率已達到410%,月均增長門店超過850家。新一線城市、三線城市的中式漢堡門店數分別占21.2%、23.3%,二線、四線城市的門店數占比也超過15%。

其中頭部品牌“塔斯汀”以手搟現烤堡胚,邁出區別于傳統西式漢堡的實質性一步。推出的北京烤鴨漢堡、板燒鳳梨中國漢堡、香辣雞腿中國漢堡等眾多具有中式特色的產品,不斷俘獲消費者們的“中國胃”。目前,其已擁有超過 8000 家門店。

肯衛汀、樂堡士等中式漢堡品牌也正在蓬勃發展,它們或靠性價比攻入縣城和鄉鎮、或靠中西結合風味打動用戶涌入二三線......

當國潮認同感滲入每行每業,餐飲品牌如何跟中國用戶建立鏈接,也成了外資品牌們的重要課題。

本文轉載自億邦動力,作者:卜晚喬

寫評論

0 條評論