預制菜:萬億新戰場!

消費界 · 2022-03-30 11:37:31 來源:紅餐網

導讀:

曾經筆者也是個有追求的饕餮,不再滿足于和朋友在家中聚會,外出用餐。一番買、洗、燒,端上費盡心思烹制的成果,期望得到“私房菜”的美譽。

但現實卻一次次地給予了殘酷的反饋,以至于后來每當筆者不畏辛苦,想再嘗試一下跟著視頻學習的新菜式,朋友們都按住筆者激動的雙手,熱情地婉拒道:“要么我們買點預制菜?簡單方便。口感……口感雖然不及你的親力親為,但也可以勉強將就了。”

圖片來源:攝圖網

圖片來源:攝圖網

預制菜通常是指的是以農、畜、禽、水產品為原料,輔以各種輔料,用現代化標準集中生產,經過分切、攪拌、腌制、成型、調味等多個環節預加工,再采用速凍或其他保鮮技術保存的成品或半成品。

按照食用方式來劃分,預制菜可以分為即食食品(如火腿腸)、即熱食品(如自熱火鍋)、即烹食品(加工好直接下鍋烹飪)、即配食品(拼配好有料包)。

疫情防控讓大多數人出行受限,受區域管控堂食急劇減少,在家辦公和宅家防疫讓家庭用餐需求激增,相比外賣等待冗長的配送時間以及對黑作坊飲食安全的擔憂,原材料肉眼可見的預制菜在品質、營養、口感上明顯更勝一籌。

省去了以往買菜、洗菜、切配、烹制的繁瑣步驟,不但讓在疫情中困居在家的人們獲得方便快捷、多樣的飲食,也在疫情之后讓享受過預制菜便利的人們以及“懶宅一族”,愿意在繁忙的工作后通過預制菜獲得更充足的個人自由時間。

“懶宅經濟”以及疫情共同推動了預制菜行業的高速發展。據統計2020年疫情期間,超九成連鎖餐飲企業開始出售半成品和預包裝食品,疫情緩解后在廣闊市場空間和消費者的旺盛需求下,預制菜業績仍然亮眼,2021年預制菜相關企業新增4212家,銷量同比2020年增長16倍,特別是雙11期間,預制菜成為各大平臺銷售爆款,包括半成品菜、速食菜在內的預制菜成交額同比增長約2倍。

01 我國預制菜行業發展情況

預制菜披著一個潮流的外殼,發展至今卻已有超半個世紀的歷史,60年代開始從美國興起輻射到周邊國家或地區。

而我國的預制菜行業則是通過90年代麥當勞、肯德基等洋快餐的進入,以脫胎于凈菜加工配送的形式最先在上海興起,隨后自華東延伸至華南華北,現已拓展至全國。

行業呈現出由B端快速發展到C端消費者需求挖掘,由一線城市延伸至二三線乃至下線城市的樹形發展路徑。

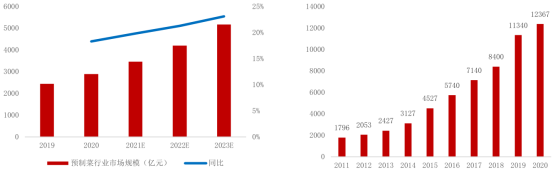

目前我國預制菜市場B端與C端比例接近8:2,據天眼查統計我國約有7萬多家預制菜企業,2021年中國預制菜行業規模預計在3400億元,同比增加18%,是未來6年內有望沖擊萬億市場的一個潛力賽道。

預制菜行業市場規模預測及近十年預制菜企業數量

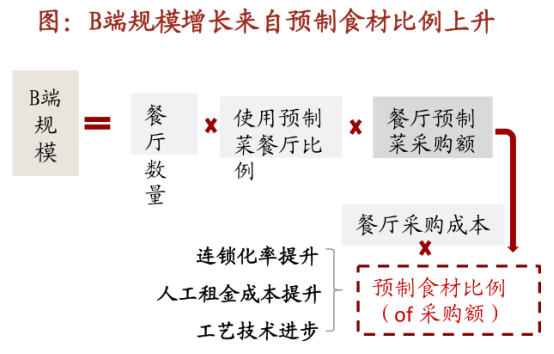

從B端市場來看,預制菜能幫助備受疫情折磨的餐飲企業降本增效,提升盈利能力,同時連鎖餐飲標準化的擴張會進一步帶動預制菜B端需求的提升。

相比傳統餐廳,在原材料上投入占比高5pct使用預制菜的餐廳,可以大幅減少餐廳后廚面積、后廚員工,提升餐廳整體坪效、提高食品出品效率,凈利率不減反增,高出近7pct,有效地緩解餐飲行業租金高、人工成本高、食材成本高和毛利潤低的難題。

圖片源自招商證券

同時隨著我國餐飲連鎖化率的不斷提升,基于對各區域門店菜品一體化管理的目的,很多連鎖餐飲企業會選擇自建中央廚房或向第三方采購預制半成品,以確保供應鏈品質的穩定性,這一點在頭部連鎖餐飲企業尤其明顯,如真功夫、吉野家、小南國等企業預制菜食用占比高達8成以上。

而沒有能力創建中央廚房,規模較小的B 端餐飲企業也把半成品的預制食材當作提高出品效率,避免食材浪費,保持口味統一性和穩定品質的一大法寶。

從C端市場來看,宅經濟與快節奏生活雙重作用開啟了預制菜C端消費高速發展。

C端預制菜尚在培育期,隨著懶宅經濟、烹飪小白、單身群體的不斷擴容,一、二線城市等生活節奏快的區域率先放量,給預制菜提供了豐厚的用戶需求基礎。

據美團研究院數據,購買預制菜的消費者中 一、二線城市占比接近80%,近6成為女性用戶,年齡大多集中在 22-40 歲的中青年群體,其中 31-40 歲用戶占比超45%,是廚房消費的主力。

C 端需求始于當下年輕人的做飯困局。買什么、買多少、怎么挑、怎么切、怎么燒這些說來簡單,實際上暗含門道的細節打消了很多新手小白初始的烹飪激情。

而每日快節奏的工作加上長時間的通勤時間,讓很多人回家后面對廚房只能大嘆“臣妾做不到啊”。所剩無幾的時間里,更多人愿意選擇方便速食的產品快速果腹,然后抱著手機成大字型地躺倒,大嘆不用飯后刷鍋洗碗好幸福啊。

鉆研廚藝?看心情留給周末吧。

預制菜順應年輕人想吃但又不肯耗時點亮“烹飪”技能樹的需求,低耗時、標準化的口味、上手簡單、餐后易收尾等特性讓預制菜逐漸俘獲年輕消費者那顆左右搖擺的心。

隨著半成品菜加工技術的發展,預制菜品類不再受限于常規的家常菜,已拓展至工序復雜的一些節日硬菜,如酸菜魚、佛跳墻、梅菜扣肉、剁椒魚頭等品類。讓在家人眼中背負“懶”、“宅”標簽,烹飪經驗有限的年輕人也在一眾親友驚詫的目光中,擁有了短時間速成一桌帶有滿滿儀式感大菜的能力。

據商務大數據以及天貓年貨節統計的數據來看,半成品年夜飯已經成為過年硬通貨,呈現高速翻倍增長態勢。

同時外賣、外出就餐中考量重油重鹽對健康的影響以及經濟方面的原因也在對預制菜行業的發展起著助推的作用,隨著新零售商超等新渠道的興起, 預制菜可以通過多種形式更快、更有效地觸達消費者。

2020年中國狹義預制菜規模1060億,其中C端233億,占比22%,預計2030年C端狹義預制菜規模將達842億, 未來至少有3-4 倍的空間。

從供給端來看,預制菜行業目前仍處于起步階段,CR10僅14.23%,競爭格局極其分散。雖有7萬余家相關企業,但七成以上規模都較小,生產工藝簡單,不具備自動化生產能力,因此競爭力較弱。

同時由于中餐口味差異較大,以及冷鏈運輸條件的限制,預制菜企業地域性特色明顯,暫未出現具有全國統治力的龍頭企業。

廣闊的藍海市場吸引著不同類型的參與者投入其中,自味知香于2021年作為“預制菜第一股”成功上市,千味央廚、安井食品、盒馬鮮生、叮咚買菜、鍋圈等企業也紛紛涉足預制菜,王家渡、麥子媽、找食材、小梅園等預制菜品牌也頻獲資本的青睞。

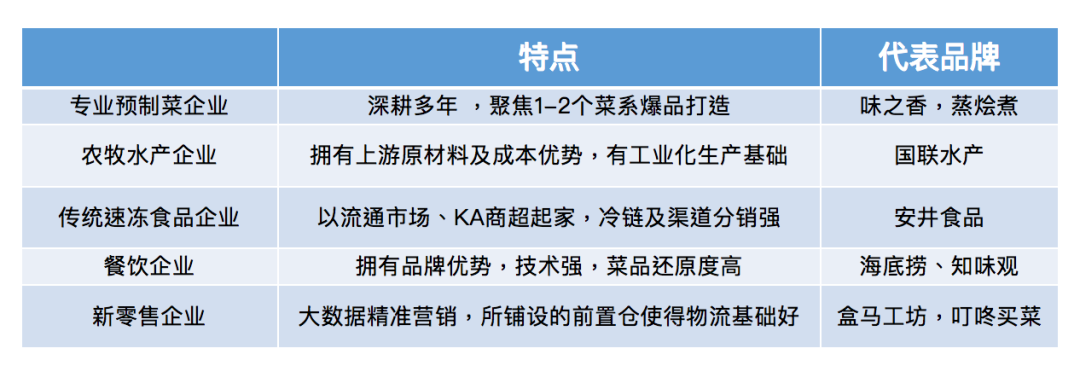

行業內主要參與者可以大致分為專業預制菜企業,上游農牧水產類企業、傳統速凍食品企業、餐飲企業和新零售企業五種類型,它們擁有著各自的競爭優勢。

02 預制菜行業發展驅動因素

1、居民收入增加,家庭消費場景重構

經濟的高速發展讓居民的飲食結構發生了變化,米面等高碳水食材消費下降,肉乳禽蛋水果蔬菜和休閑零食等消費占比上升,居民的膳食結構更趨于合理。隨著收入提升,消費者預制菜購買能力明顯提高。

人均糧食消費下降&人均肉類消費提升

傳統的“一家三口”模式被打破,我國家庭規模收縮,出現了更多的單身家庭、二人家庭,家庭結構呈現出“小型化”趨勢。

經濟的快速發展固然帶動了人均可支配收入的提升,但也擠壓了居民正常的休閑時間,快節奏的生活以及年輕一代烹飪技術普遍低下的現狀,導致他們缺乏足夠的時間和精力去制作三餐。

就以筆者兩人雙職工家庭來說,每天下班擠完一個半小時的地鐵到家后,真心不想再花費一個半小時的時間去買菜、燒菜以及飯后收尾。

而在商超購買的預制菜僅需5-10分鐘就能完成端菜上桌,快速、便捷,同時提高廚房成就感的特性讓預制菜消費迎來新熱潮。

2、餐飲企業工業化驅動預制菜市場擴容

近兩年受疫情影響,許多中小型餐飲店因現金流及庫存積壓影響而導致關閉,但疾風見勁草,連鎖餐企的規模化和品牌效應展現出極具韌性的抗風險能力,國內餐飲連鎖化率于重壓之下進一步增長至10.9%。

餐飲外賣的爆發式增長也對預制菜提供了強大的助力,眾所周知外賣特別注重時效性,預制菜可以短時間快速、有效地完成標準化口味的菜品,以應對源源不斷的訂單和用戶關注的配送時間。

隨著國內餐飲、商超、電商新零售等渠道的迅速鋪開,預制菜已基本覆蓋國內一線餐飲客戶和終端消費群體。同時預制菜可以提供多元化產品的特性,讓預制菜行業已經擺脫初加工產品定位,逐步轉向深加工、高附加值產品。

餐飲企業標準化、規模化、工業化的需求,倒逼供應鏈改革,預制菜市場有望持續擴容,發展可期。

3、冷鏈物流配送能力加強帶動行業發展

電子商務的興起,讓我國物流行業得到飛速發展。而消費者對食品多樣性、營養性、口感等需求的提升,讓前置倉、社區團購等生鮮電商市場野蠻生長,間接推動了冷鏈物流的加速擴張。

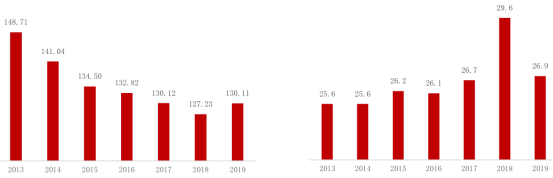

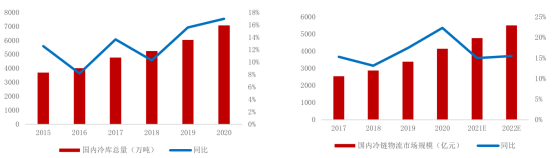

據中物聯冷鏈委數據顯示,2020年我國冷鏈物流整體市場產值超過 4000億元,預計 2021 年有望突破4500億大關,相對應我國冷庫總量也呈逐年遞增趨勢,2020年全國冷庫總量達7080 萬噸,新增庫容1025萬噸,同比增長17%。

國內冷庫總量、增速以及冷鏈物流市場規模、增速

在專業物流企業帶動下,低溫保鮮技術、車輛設計制造技術、信息化物流配送等各項新技術的發展,使冷鏈配送成本大幅降低,預制菜品儲存時間得以大幅延長,菜品新鮮度可以得到最大可能的保留,有效地擴大了預制菜市場的覆蓋面。

4、政策利好規范行業發

為推動我國預制菜行業發展,近年來國家陸續出臺一系列法律法規,對食品生產、加工、流通環節進行規范,并建立了食品安全追溯機制。

《中華人民共和國食品安全法》、《中華人民共和國產品質量法》、《十三五國家食品安全規劃》、《關于食品生產經營企業建立食品安全追溯體系的若干規定》、《關于加快農產品倉儲保險冷鏈設施建設的實施意見》等多項政策的出臺不但保障了整個食品行業穩定有序的運行,還加強了對消費者權益的保護,使得整個行業不斷健康向上的發展。

圖片源自農業農村部政府信息公開

03 預制菜的未來

1、預制菜企業利潤受原材料價格波動影響較大

預制菜成本中以農林牧漁產品為主要材料的占比較大,肉禽及水產等通常占產品成本的90% 以上,預制菜產品的零售價通常不會隨原材料價格頻繁變動,導致短期原材料成本的變動對利潤影響較大。

2、部分菜品口味復原存在難度,消費者心理接受程度存在變數

中餐烹飪對口感和食材新鮮度、烹飪過程要求較高。一些復雜、個性化口味的預制菜無法實現工業化生產,尤其是口味清淡的菜品,這也是市場上多以重口味預制菜為主的原因。

眾口難調,相比地方特色濃厚的中餐,西式快餐更容易實現全國化。廚師的手藝、火候、調料用量仍然是批量加工的流水線產品所無法企及的天塹,這也導致消費者的心理接受程度存在變數,限制了預制菜企業全國化的發展。

3、冷鏈物流配送能力制約企業發展,囿于區域難突破

由于預制菜使用場景在家庭或者餐廳廚房,單個客戶規模小、配送頻率高、區域內客戶分散、訂購產品各異、時效性要求高,對產品配送提出很高要求。

盡管現在有許多專業冷鏈物流企業可以提供第三方配送,但物流環節仍以“冰袋+泡沫箱”這種傳統保溫方式進行運輸,冷鏈倉儲體系的構建也需要大量的投入,這也制約了預制菜企業的配送距離,使得預制菜較難實現地域限制。

本文轉載自消費界,作者:申南風

寫評論

0 條評論