大品類、小品牌?面臨發展機遇的米線賽道待“芯片式”顛覆創新

李三刀 · 2023-09-28 15:02:01 來源:筷玩思維

我國主食向來有著“南米北面”的通用認知,其中的“米”指的是稻米文化區,主要位于江南、華南一帶(包括東北等);“面”指的是小麥文化區,由于小麥對水的要求不如水稻那么高,它廣泛存于我國西北、華東、華中、華北、西南等地。

但南北不只是風土氣候不同造成的米面差異而已,南北差異不僅是地方產物的不同,更是地方飲食思維的區隔,比如大米可以直接蒸、煮即可食用,但小麥的纖維含量更高,直接水煮容易消化不良(口感也不好),對于小麥更多的是先磨成粉、再做成面。大米是主食,面在北方也是作為主食存在的。

對于大米,南方也有將之磨成粉,再做成米粉的飲食習慣,這是我國南北地方人民對于主食處理的智慧交融。不過由于有了大米的核心地位,米粉類產品只能淪為補充性質的小吃。

再具體看來,米粉在南方各地又衍生出了諸多不同的品種,如有純米做成的米粉(河粉)、有米粉加入土豆粉等做成的米粉,甚至還有人將番薯粉做成的粉條也歸入米粉陣營。如果再從形式來看,云南將米粉稱之為米線,而在汕頭一帶,他們也有和全國都不一樣的潮汕米線(工藝加入了鹽等)。

這是我國關于餐飲文化的底子差異,它也最終影響了各個餐飲品類方面關于經濟價值的差異。比如面在北方幾乎是一個認知,但米粉就不一樣了,在米粉、米線范疇下,湖南米粉、桂林米粉、貴州米粉、新疆米粉、廣東米粉等都有自己的特色。我們可以看到,面館作為統一認知主食可以在全國各地開花,但米粉無論落在哪里都會被“挨打”。

過去的米粉品類確實“大而不強”或者零落各地,而在2021年,我們看到有地方米粉/米線品牌拿到了超億元融資,更有米線第一股(譚仔國際)登陸港交所。

如今疫后的餐飲業在面條故事之外,難道說米粉、米線也要開啟一段新的資本故事了么?

談大米的變形及沉淀,大米是如何變成米粉及米線的?

米粉和米線都是米類制品,即使不同地方文化確實對它有些許改良,但根本內涵都是以大米為原料、都是產于南方的副食品,基于此,我們就不對之進行類別方面的區分了,下文我們將米粉和米線統一稱為米粉(除非特意說明為米線的,以下統一的“米粉”均包含米粉、米線、河粉、卷粉、土豆粉、圓粉等地方命名)。

從工藝來看,米粉需要經過除雜、水洗、浸泡、碾磨、糊化、成型、冷卻等系列工序,而大米可以直接加水煮熟就能吃,好像看起來實在是沒有必要經過如此繁雜的動作,那么,米粉落地的必要性是什么呢?

對此,歷史上有兩大說法:一是秦始皇到桂林吃不慣米飯,于是手下就地取材通過大米做出了桂林米粉;二是五胡亂華讓北方人到南方避難,之后逐步做出了米粉。

從工序的復雜性來看,秦始皇的廚師發明米粉確實有些無稽之談了,而從共同點來看,他們都是認為北方人到南方才“發明”了米粉,但我們更認為是北方人到了南方之后,南北兩方人共同對大米進行持續改良才有了米粉的落地。

從歷史來看,米粉差不多到了宋明之后才逐步成型,如《宋氏養生部》就有記載對米線工藝的探討。

既然米粉的歷史也有一定的年頭,那為什么米粉的影響力不如面條?比如蘭州拉面開遍全國,而起源于南方的沙縣小吃也有面條產品;再比如方便面的銷量和認知度也遠遠高于方便米粉。

其一是面條的蛋白質含量高于大米,在主食價值(營養利用價值)方面確實是面條略高些。

其二是食材分子結構的不同也造成了米粉不如面條更有筋道,同時干面條在煮熟方面也更便捷,不像米粉還需要先浸泡(干粉需要浸泡還原,鮮米粉如鮮河粉等則不需要)。

其三是面條的認知較為統一,而米粉在不同城市發展出了許多不同的流派,比如同樣是米粉,它在廣東叫河粉、在潮汕叫粿條、在貴州叫卷粉,有些地方的寬米粉也叫寬粉,形式、內容、認知等多方差異給米粉的全國化造成了極大的難題。

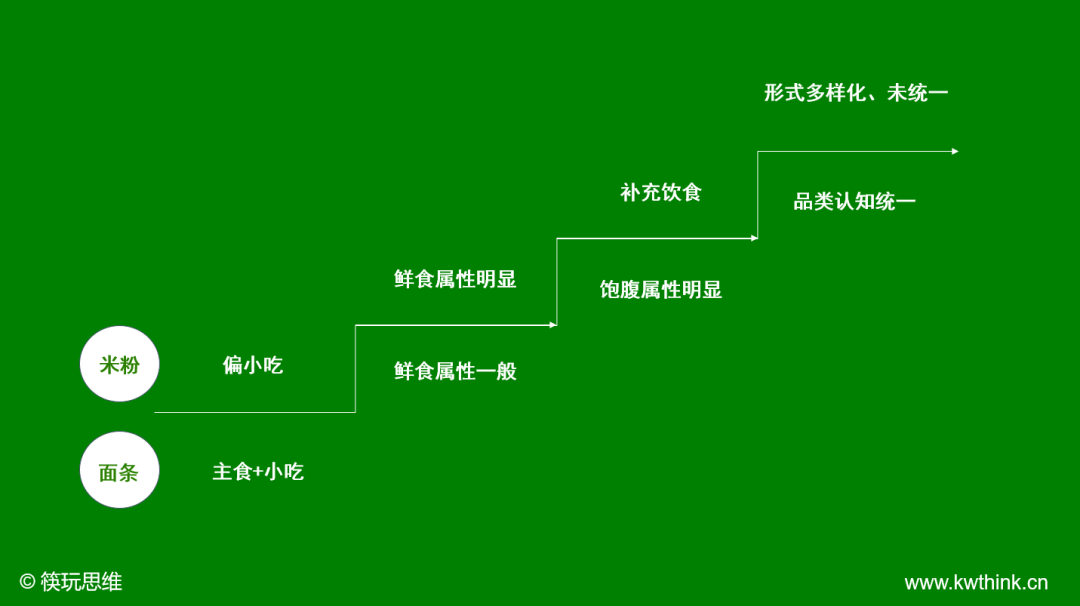

其四是南方物產豐厚,加上大米的強勢,這些因素導致米粉多為小吃,這與面條作為主食的地位完全不同。

時代正在變化,作為小吃定位的米粉或將迎來新的發展紅利

且不談蛋白質、分子結構這類難以改變的特點,從經濟價值的角度,米粉作為小吃,它的地位會一直落后于作為主食的面條嗎?

我們簡單梳理米粉和面條的品類差異。

基于米飯的核心地位,米粉主要作為補充性小吃,它的地位并不高,一般作為早餐、下午茶、夜宵等小吃;米粉操作靈活,不同地域有著不同的吃法;再者,比起面條,米粉的鮮食屬性更加明顯(少有鮮面條的說法,但鮮米粉的認知更加普遍)。而與面條相比,米粉更不具有統一性認知、認知中也不具有飽腹屬性。

種種因素造就了米粉的經濟價值不具有集群效應,在過往,米粉一直是一個大而亂的傳統品類。

問題在于:米粉的“品類缺陷”會讓它一直卑微下去嗎?

當面條黨還沉浸于過往的地位時,市場道出了真相:大人,時代變了!準確說是時代變得更親近于米粉了。

當下的顧客對于小份量、非主食、鮮食屬性明顯、多樣化的消費更具偏好。在這樣的背景下,米粉顯然更有優勢。

以創新的角度來看,面條的認知更統一,而正是這樣的認知統一導致面條在當代創新力不足,而在米粉品類,由于認知不統一,再由于米粉的小吃屬性,這極大激發了顧客的嘗鮮意愿。在整個全國樣式不一的米粉產品庫,它也為米粉從業者的產品創新提供了海量的樣本。

我們從市場可見,過往面條的融資向來多于米粉,比如2021年面條賽道發生了18筆融資,其中4筆金額過億,但冷靜數月,這些品牌并未有大的市場動作,面條的資本熱也漸漸有所消退。在米粉品類,肥汁米蘭在前年7月和11月獲得了兩筆融資,其中11月的A輪融資到了超億元人民幣的量級,最新估值為10億人民幣。

在前年10月有米粉第一股登陸港交所、11月有超億元融資落地,米粉品類會從此走上風口么?

米粉品類目前是什么樣的情況?

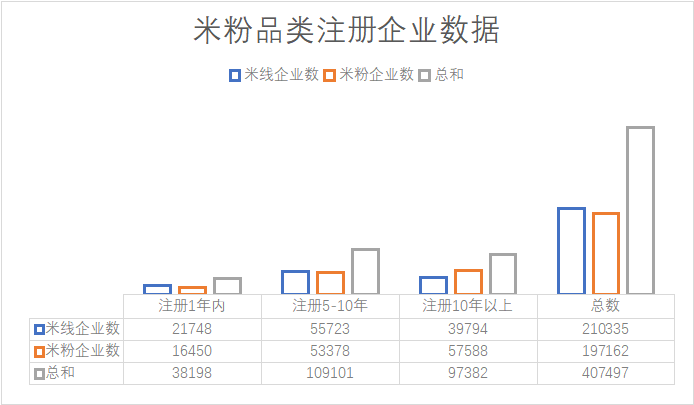

從企業數據來看,米粉品類在近5-10年的注冊總量超過了過去10年以上的企業數,即使在疫情后,米粉品類近一年的注冊數也占了過去10年以上總數的39%,且該數據占了總量的9.3%。

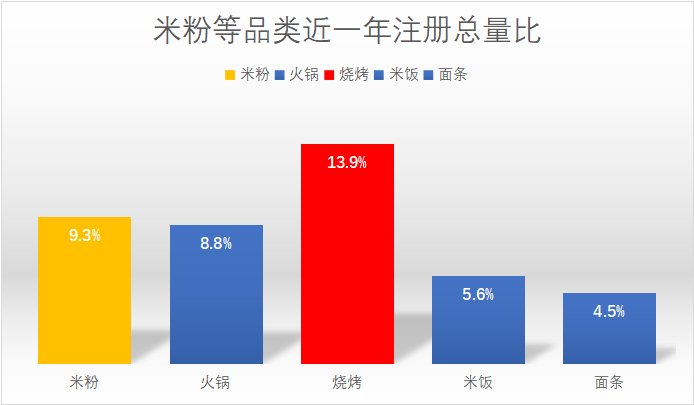

近一年數據是疫情后一年至今的最新數據,在對比了燒烤、火鍋、米飯、面條等大餐飲品類之后,我們發現米粉品類近一年注冊總量占比數據也僅僅次于燒烤而已(如下圖表)。

通過近一年注冊總量比,我們可以看出餐飲創業者及資本對米粉品類的態度是正向的,而有了趨勢支持,米粉品類似乎有了小跑前進的狀態。

明晰了市場對米粉品類的態度后,我們接下來進入到消費者對米粉品類的視角。

備注:最高及最低人均為米粉/米線菜品的單品價格,人氣TOP1人均為餐廳消費人均,

來源僅限于點評排行前20品牌的公開單價數據。

從人均消費數據來看,米粉品類依然牢牢守著低價消費、性價比消費的入口,而與此同時,它也成功打開了高端的大門,可見市場對于米線的消費力還是有的。

在消費之下,我們再通過細分的品牌來看米線品類的具體發展概況。

蒙自源云南過橋米線成立于2001年,目前在80多個城市及海外擁有800多家門店,它是較早將云南過橋米線標準化再帶到外地的品牌(之一),2011年之后,蒙自源在廣東小有名氣,產品主要以過橋米線、小鍋米線、酸湯米線等米線產品為主。在產品體驗環節,蒙自源從發展至今一直是多個小碟菜品+熱鍋,給人現場沸騰的新鮮感,到了當下,蒙自源在云南米線之外也加入了米飯、串串等其它產品。

俏鳳凰苗家牛肉粉成立于2011年,其主要以苗家牛肉粉和苗家美學為識別度,門店主要位于廣東、數量近20家。2016年在資本關注餐飲業的時候,俏鳳凰還獲得了A輪融資,但之后品牌聲量漸小。從門店體驗來看,俏鳳凰的苗家美學別具一格,然而產品端則有些大雜燴,除了招牌的苗家粉,門店還加入了常規的牛肉粉、酸湯肥牛小火鍋、鹵味、餛飩等產品,這可能是對單一文化產品力不足而做出的妥協。

到了2014年,霸蠻米粉成立了,而它之后的故事大多人都知道了。據品牌方介紹,霸蠻米粉集“堂食+外賣+小吃外帶+零售分銷+電商運營”于一體,致力于打造數字化時代的“無界餐飲”。目前霸蠻已有近50家門店,在天貓、京東以及線下超市,我們都可以看到霸蠻米粉的零售產品。

肥汁米蘭香港米線在2017年開出第一家門店,之后分別于前年7月和11月拿到了天使輪和A輪融資。肥汁米蘭目前有近30家門店,除了堅持湯底現熬,其它均已解決標準化問題,到手的產品有些類似于“麻辣燙”,菜單加入了粵港風味的炸魚皮、牛雜、紅薯粉等產品,且單單澆頭小料就達到了40款。肥汁米蘭的出品極為標準化,消費者只需點好一份米線(只有3款米線),再加一些澆頭或者說明要求即可準備出餐。

譚仔米線比蒙自源還要早,它于1996年就在香港開出了第一家店,之后在2018年被收購,2020年整合中央廚房,2021年登陸港交所并進入了內地。與肥汁米蘭的簡潔模式不同,譚仔米線的米線產品多達8款,此外還有風味小吃、港味燒烤、飲品等其它產品,比如新疆香菜雞翼、四川青椒皮蛋、湖南土匪雞翅、蒜泥白肉等地方產品。在品牌動作上,譚仔米線還與百雀羚面膜進行聯名,通過消費特定套餐獲取產品。

從蒙自源到譚仔米線,它們的招牌產品均不相同,單品價格在27.9-46元之間。即使都是在同一品類下,但由于米粉產品文化的廣譜特性,品類下不同品牌均有自己的玩法。

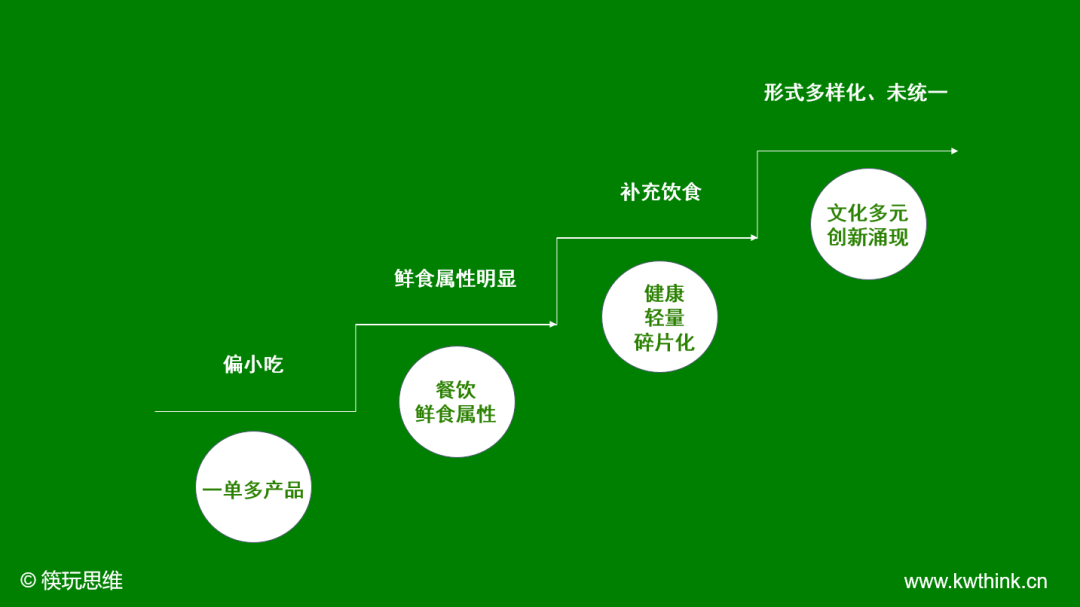

至此,我們可以看出,大多米粉品牌都在逐步做多、做雜,如阿香米線加入了米飯、酸菜魚飯、刀削面、羊肉串、小面等諸多非米粉產品以及南昌拌粉、桂林米粉、過橋米線等全品類產品。

消費者吃米粉到底是在吃什么?

三兩粉與肥汁米蘭香港米線都成立于2017年,但兩者走出了不同的模式,三兩粉經營的是湖南米粉,門店為開放式明廚,主要以手工粉為招牌產品。與其它標準化模式不同的是,三兩粉不僅強調手工,更有現炒產品,如辣椒炒肉干拌粉/面/飯。可以看出這是一家以手工米粉為核心的中式快餐。

米粉的魅力很明顯,它在南方主要作為小吃,消費者吃米粉可以自由疊加,比如廣東有很多“原味湯粉王”,顧客可以點一份粉然后加入其它的小吃或飲品,如拉腸、鹵味、小云吞等。

消費者吃米粉到底是在吃什么?

首先是低價,小吃在過往大多屬于快餐,不到10元就能吃飽是米粉的原生優勢,比如現在的北上廣還有4-8元一份的米粉。品類快餐化到了2011年之后,米粉品牌們逐步冒頭,一碗好的米粉的價格慢慢到了20-50元。

品牌化之后,一些高端品牌也推出了高端米粉,如人均546元的湘酷官府湘菜推出了168元一份的祖庵山珍和牛鮮米粉,它以土雞、鯽魚等吊湯,配上羊肚菌、和牛等食材出品,從點評來看,該菜品屬于門店的十大推薦菜之一。

然而,米粉品類高端店終究為數不多,一眼望去在發展中的還是屬于20-50元的這一區間,我們可以看到,消費者、資本、創業者都對米粉品類進行了加注(如消費者愿意高價消費、資本愿意億元投資、創業者愿意持續逆勢開店)。

從肥汁米蘭、譚仔米線的崛起來看,核心其實很清晰:米粉紅利是創新者才能享有的。如果僅僅是將諸多米粉產品包括非米粉產品匯到同一品牌下,這樣的簡單動作長期難以得到市場和資本的青睞。

在筷玩思維看來,想要享有品類發展紅利,米粉從業者可以操作的事兒有兩個:其一是充分發揮米粉品類的原生優勢,如小份量、鮮食、文化多元;其二是從多元文化中找到創新出路,比如米粉過往都是提前幾個小時做好的澆頭,而如三兩粉就將中餐小炒嫁接到米粉上,為消費者創造了新的用餐體驗。

米粉有沒有機會超越面條?從2021年后這幾年的大勢來看,米粉已有了崛起的苗頭,至于品類下的從業者如何抓住這樣的新紅利脫穎而出,這就要看創新創業者的布局了。

在整個米粉品類乃至于整個餐飲品類,它的過去一直是屬于傳統的、循規蹈矩的從業者們所擁有的,但在未來,在一個充滿新紅利和變革的當下及未來,它的歸屬權和經濟價值應該是屬于消費者的,要持續滿足好消費者,唯有深入品類根本的創新才能觸及。

本文轉載自筷玩思維;記者:李三刀

寫評論

0 條評論