掐指一算,古茗、茶百道也快要搞投資了

王新磊 · 2022-04-29 09:27:16 來源:餐飲新連鎖

任何企業,似乎都無法擺脫“規模越大,效率越低”的魔咒。通過投資打造“生態戰略”,成為規模高質量競爭的更高階段。

蜜雪冰城投資炸雞品牌“雞裝箱”

有觀點認為,茶飲將掀起咖啡大戰。這就看小了。其實這些企業投資之意不在VC,而在打造生態戰略。

為什么喜茶、蜜雪冰城、書亦都在加大“投資”?古茗、茶百道會加入其中嗎?

圖片來源:茶百道官網

圖片來源:茶百道官網

今天這篇文章,結合絕味食品剛剛發布的2021年年報,我們一起把“生態戰略”的價值看得更透徹。

01 絕味2021財報里的“信息彈”

4月27日,絕味食品發布了兩個財報。

一個是2022年一季度財報;另一個是2021年年度財報。兩份報告,差別巨大。

其中一季度報告中充滿了市場的情緒。

比如,有很多文章在傳遞一下事實:一季度凈利潤下降62.24%,銷售費用增長135.07%。

而據絕味食品發布2022年第一季度報,一季度實現營收6.88億元,同比增長12.09%;凈利潤8906.68萬元,同比下降62.24%;扣非后凈利潤8237.81萬元,同比下降64.73%。

為什么營收增長,但凈利潤下降呢?一個重要因素是,各項成本增加。

——在營業總成本方面,去年同期為11.86億元,今年一季度增加至15.45億元,同比增長30%左右,其中營業成本增加了19.26%,原因是營業收入及原材料成本的增加;

——銷售費用由去年的1億元增加至今年的2.36億元,增長了135.07%,原因是市場費用和職工薪酬的增加。

——管理費用由8593萬元增長到今年同期的1.09億元,研發費用由345.6萬元增長到753萬元。

其實,這在預料之中。一季度疫情之重,遠超預料。

但是,如果你只看到這個,就容易悲觀了:地主家的余糧也不多了。其實,你再對比同日發布的2021年年報,就會看到另一種力量。

圖片源自 絕味2021財報

同日,絕味食品發布的2021年度報告顯示,報告期內公司實現營業收入65.49億元,同比增長24.12%;凈利潤9.81億元,同比增長39.86%;扣非后凈利潤7.19億元,同比增長5.87%。

絕味食品門店凈增長 1315 家,截止報告期末,中國大陸地區門店總數 13714 家(不含港澳臺及海外市場)。

也就是說,一旦市場回暖,絕味食品仍然可以實現業績增長。

為什么呢?秘密就在于“生態”布局。

02 生態是規模競爭的更高階段

任何企業,似乎都無法擺脫“規模越大,效率越低”的魔咒。通過投資打造“生態戰略”,成為規模高質量競爭的更高階段。

九毛九是通過組織變革加速了多品牌化步伐,打造第二、第三增長曲線。西貝也是在內部苦苦尋找第二增長曲線。海底撈也是多種嘗試。而絕味食品走了另一條道路——投資。

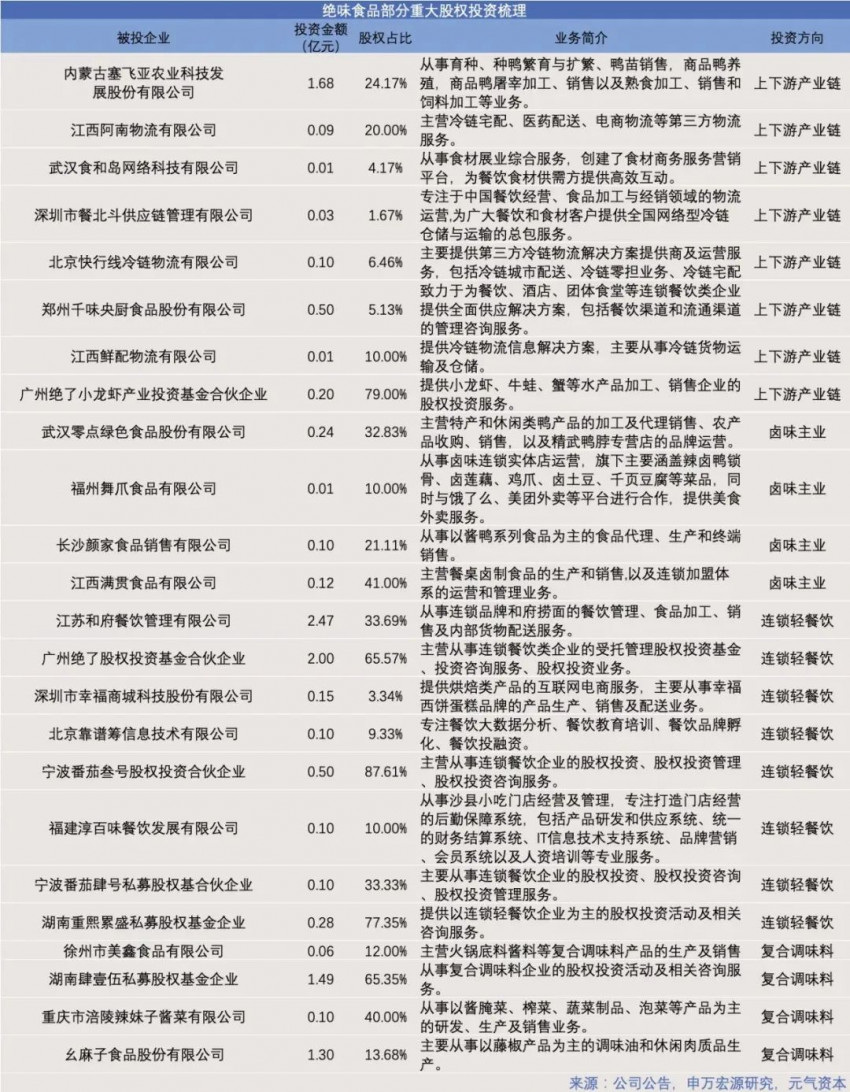

絕味食品主要通過全資子公司深圳網聚投資有限責任公司,圍繞構建美食生態戰略,與國內頂尖的產業資本合作設立基金,尋找特色美食賽道的優秀項目。

到了2021年,投資的重點項目發展良好,開始貢獻收益。年內,共獲得投資收益2.24億元,占據了公司凈利潤的17.19%,這主要來自于和府撈面、千味央廚兩個項目。

絕味食品通過“內生+外延” “產業×資本”的戰略增長雙引擎,打造一流特色美食平臺,構建美食生態。

圖片源自 網絡

據年報顯示,截至2021年末,絕味食品參股肉鴨全產業鏈企業內蒙古塞飛亞農業;全資子公司深圳網聚直接持股14家企業,同時還是9家PE的合伙人。

其中,絕味食品直接、間接參股的生態伙伴,包括了廖記棒棒雞、盛香亭、顏家辣醬鴨等品牌。

對了,最近絕味旗下的基金還聯合嘉御等優質資本,投資了冷凍烘焙品牌“恩喜村”,“絕味系”生態系統繼續擴大。

03 規模企業必然走向投資之路

規模可以撬動市場,也會反噬品牌。

《什么值得加盟》在以往的文章中,充分肯定了“規模”的重要性。我們認為,“規模即杠桿”。當規模達到一定量級后,規模本身就是壁壘,并倒逼完成用戶認知。

但是,規模是魔法,也是魔鬼。當規模達到一個量級之后,就會釋放出魔鬼——不可避免地增加成本,不可避免地降低效率。

你看絕味食品,門店數量已經超過10000家,各項成本都在持續增加。比如銷售費用,由去年的1億元增加至今年的2.36億元,增長了135.07%。

因此,投資成為最優選擇。

你看喜茶,直營門店突破800家。這已經是直營管理的一個極限了。因此喜茶進行了一系列投資。要么強化供應鏈,要么彌補短板。比如投資了咖啡品牌、投資檸檬茶品牌都是這樣。

你看蜜雪冰城,門店突破20000家,這是加盟管理的一個極限。從多個信息源反饋,蜜雪冰城門店的贏利空間,以及品牌競爭力等,都難有較大提高。

你再看書亦燒仙草,門店數量突破8000家。隨著茶飲市場內卷加劇,如何從新賽道上獲得競爭力呢?與其自己干,遠不如投資更有價值。

我們掐指一算,有理由無證據的覺得,古茗、茶百道應該正在尋找可投資目標。

原因有兩方面:

一是規模的魔鬼性。

從門店數量上看,古茗門店數量突破6000家;茶百道門店數量突破5000家。

二是行業競爭壓力 。

從品類競爭分析來看,茶飲內卷,消費熱點頻繁轉移。比如檸檬茶、比如向咖啡融合等。

誰會成為古茗、茶百道要尋找的投資目標呢?

一個是在產品供應鏈上,一個是在咖啡品類,一個是休閑餐飲。

未來,古茗、茶百道要尋求上市,這些都會是加分項。

本文轉載自餐飲新連鎖,作者:王新磊

寫評論

0 條評論