大變局!過去8個月,VC們在餐飲業砸下400個億!

翟彬 · 2021-08-31 21:46:20 來源:紅餐網

今年開始,資本瘋投餐飲,行業迎來了久違的融資潮。為什么是餐飲?互聯網投資餐飲的邏輯是什么?目前哪些模式最受歡迎?

今天這篇文章,紅餐網專欄作者翟彬將通過自己的思考為大家進行復盤。

本文由紅餐網(ID:hongcan18)原創首發,作者:翟彬。

從去年開始,巨量資本涌向餐飲,VC們向湖心扔進了一顆顆石子,在餐飲人的心中泛起一片漣漪。“賽道、模型、估值”,以往互聯網圈里流行的話術,也開始頻繁地出現在餐飲人的嘴里。

據前瞻經濟學的相關統計顯示,2020年餐飲行業發生了115起融資事件,融資金額超過此前5年的總和。進入2021年,融資熱有過之無不及,截止到今年8月,全行業投融資件數達86起,總投金額為439.1億元,超過2020全年的兩倍。

△圖片來源:前瞻經濟學,數據統計截止至8月

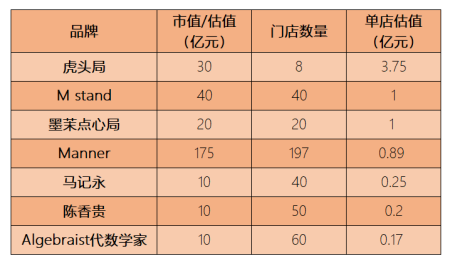

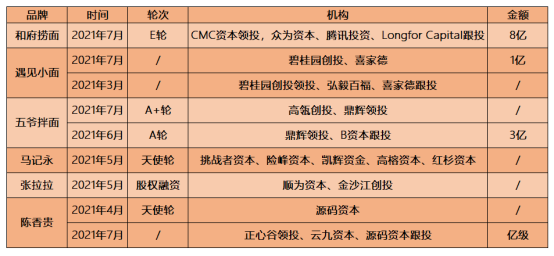

從單個品牌獲融資金額來看,和府撈面E輪獲得8億元融資,為行業之最;墨茉點心局、M stand、虎頭局等餐飲新貴們則不斷刷新著融資紀錄,單店估值超過1億成為稀松平常。

△數據來源:公開資料,制圖:翟彬

01 為什么是餐飲?

“一江春水被資本攪動”,餐飲從未像今天這樣受到追捧和重視。

盡管海底撈、呷哺呷哺等餐飲品牌在二級市場的表現差強人意,但資本對餐飲的狂熱絲毫未受影響,為什么?

首先,中國餐飲市場潛力巨大,未來可期。

2019年我國餐飲市場規模突破4.6萬億元,成為僅次于美國的全球第二大餐飲市場。然而從人均餐飲消費額來看,我國人均餐飲消費額僅為美國的18%。如果以美國的人均餐飲消費水平為對標,我國的理論餐飲市場規模可達25萬億,體量之大超乎想象。

△圖片來源:經濟學人APP

其次,餐飲產業集中度和資本化程度低,潛在大量上市機會。

相關數據顯示,目前中國餐飲業的連鎖化率僅為10%左右,產業集中度較低,對比美國的54%和日本的49%,至少還有五倍的上升空間。

此外,中國餐飲潛在大量上市機會。番茄資本CEO卿永曾預估,如果對照美、日兩個國家的人口與餐飲企業上市公司的比例來看,中國應該分別有約240家(對標美國)和1000家(對標日本)餐飲上市公司。

而截止到目前,國內已上市餐飲企業數只有49家(A股3家+港股46家),且2020年上市餐企總收入不到800億元,餐飲行業的資本化率僅為1.6%,想象空間巨大。

第三,市場流動性強,政策面利好餐飲。

受疫情期間全球貨幣超發影響,美股、港股處于長期牛市的行情周期,一級市場退出收益高,基金并不缺錢。與此同時,全球流動性泛濫,GP的募資難度歷年最低,現金量飽和,機構們彈藥充足。

與此同時,“內循環政策驅動大消費”、“促進內需”等主流聲音也讓消費領域成為投資熱土,而餐飲自身容量巨大,自然備受資本青睞。

△圖片來源:攝圖網

最后,餐飲行業升級再造,基礎設施水平得到巨大提升。

從餐飲自身的層面來看,近年來隨著供應鏈的規模化,中央廚房的滲透率以及冷鏈成熟度的不斷提高,餐飲企業的標準化得到極大提升;管理中臺與前端體系中的數字化也極大提升了餐企的經營效率。

另外,隨著電子支付的普及,餐企財務透明度有了質的變化,上市合規性的障礙被基本掃平。

所以我們看到,“投資機構閑不住,每天都在天上飛”,頭部品牌被多家頂級資本哄搶的戲碼不斷出現,餐飲市場好似烈火烹油,迎來了久違的“第二春”。

02 餐飲融資新物種:互聯網+餐飲

在今年的“明星項目”中,不論是喜茶、Manner,還是和府撈面,背后的投資機構都出現了同一個身影——互聯網公司。

如今,財大氣粗的互聯網企業CVC(Corporate Venture Capital,企業主導投資)已經成為餐飲投融資中不可忽視的一股力量。在對餐飲品牌的投資爭奪戰中,以騰訊、字節跳動為代表的互聯網企業出手快、金額高、投資品類多,表現分外亮眼。

△數據來源:截止至8月的公開資料,制圖:翟彬

互聯網巨頭從未像今天這樣“中意”餐飲,究其原因,主要是線上紅利消失,互聯網公司被逼“向下看”。

如今,傳統的電商和社交巨頭們的用戶滲透率已經到了臨界點,線上獲客成本早已高上天。以去年暑期的在線教育為例,平均獲客成本已經高達3000元。而以餐飲為代表的線下,基數巨大、流量穩定、獲客成本低,自然成為優質的投資洼地。

在這樣的情況下,互聯網巨頭們急需解決主業放緩的焦慮,而投資便是出口之一,因此我們發現巨頭們的“VC化”日趨明顯。

相關數據顯示,2021年上半年,僅騰訊一家對外投資的金額就高達931億元,而阿里、美團、字節跳動等互聯網公司,也已成為一級市場的主力玩家,和眾多股權投資基金的“金主爸爸”。

在眾多可投資的領域中,以餐飲為代表的線下賽道,基數巨大、現金流好、收益高,便順理成章地成為優質的投資標的。

△圖片來源:紅餐網攝

而從互聯網巨頭投資的賽道中,我們也可以瞥見它們投資餐飲背后的邏輯。

第一,偏愛連鎖化程度高、供應鏈成熟的品類。

以騰訊為例,其購物車中的Tims、喜茶和和府撈面,都屬于供應鏈成熟,數字化和標準化程度高的品類,具備“萬店基因”,且單店模型清晰,極易復制擴張,符合資本“快進快出”的投資理念。

第二,賽道投資。

互聯網公司將“賽道投資”的理念復制到了餐飲領域,騰訊選擇Tims和Algebraist兩邊下注;美團旗下的美團龍珠在茶飲賽道全面開花,分別投了喜茶、蜜雪冰城和古茗。

△圖片來源:攝圖網

第三,從二級市場找對標。

不論是鹵味、火鍋,咖啡還是新茶飲,均能從二級市場找到對標的上市公司,比如絕味、周黑鴨—盛香亭;海底撈、呷哺—懶熊;星巴克、奈雪的茶——Manner、喜茶。理由也非常簡單,有已經上市的公司作為成功案例,估值可參考,模式能驗證,風險也最小。

第四,業務協同。

在眾多互聯網公司中,美團因其業務背景的關系,對所投品牌理解也最為深刻。而字節跳動從去年開始抖音加大在本地生活服務類的布局,相繼推出了“抖音團購”“心動餐廳”和“心動外賣”,與之節奏同頻的是其在餐飲投資的布局和加速,業務協同意味濃厚。

03 最受青睞的兩種模式 長沙模式”&“蘭州拉面”

值得關注的是,在這波餐飲投資狂潮中,以“長沙模式”為代表的網紅餐飲,和以“蘭州拉面”為代表的面食賽道,成為吸納資本最多,關注度最高的兩個模式。這兩種模式有何魅力?為什么備受資本青睞?

Party 1:長沙模式

在各個餐飲“重鎮”里,長沙成為了這一輪資本追逐的“最靚的仔”。頂級VC排隊到長沙“拜碼頭”,投資人走街串巷,只為尋找下一個“餐飲獨角獸”,而“長沙模式”也吸引著一波又一波餐飲人學習取經。

△數據來源:截止至8月的公開資料,制圖:翟彬

“長沙模式”最成功的地方在于輸出了一套打造網紅品牌的“萬能公式”。而這套公式的核心口訣就是從“頭”開始——即“門頭、心頭、口頭”。

首先講講“門頭”。長沙品牌深諳“餐飲的本質是流量”這一底層邏輯,為了獲取流量,不論是以費大廚、炊煙時代為代表的的湘菜品牌,還是以墨茉點心局和虎頭局為代表的新中式點心,都在“門頭”上下足了功夫。

費大廚少見的使用“扎眼且醒目”的綠色作為品牌的主色調,在競爭激烈的購物中心和步行街上,極易被識別,因此門前捕獲率極高。而墨茉點心局粉紅復古獅頭的形象配上巨大的店名和混搭風的海報,也極為個性和出挑,讓人過目不忘。

△圖片來源:墨茉點心局官微

其次是“心頭”。長沙餐飲品牌對于如何占據 “消費者的心智”可謂是信手拈來,大家都把“國潮”作為品牌IP的最大公約數,讓“高顏值”的國潮style成為鏈接Z世代年輕人的通關密碼。

茶顏悅色通過與傳統文化的“審美嫁接”,給挑剔的年輕人們上了一堂生動的“中國古典文化課”,成功的塑造了“色顏雙絕”的品牌形象;而虎頭局、墨茉點心局也把“國潮”玩出了新花樣,新中式+萌化的Logo,記憶點深刻的文案,復古混搭的出街海報,加上零食化的產品設計,一下就拉開了與其他烘焙品牌的差距。

最后是“口頭”。隨著社交媒體的繁盛,讓“去中心化的”KOL/KOC擁有了高效和精準的傳播力以及前所未有的影響力,而長沙的品牌們也和KOL/KOC們玩得飛起。

△網絡上的網友評價截圖

“文和友們”將線上與線下的深度結合,打造成了“KOL組團打卡-引發種草-顧客夸張排隊-上熱搜-社交媒體傳播-吸引更多人排隊”,這一全新的“品牌傳播鏈條”,動輒“排號過萬”的背后,其實是品牌們對社交媒體紅利的精準把握。

Party 2:面食賽道

“生意做遍,不如賣面”,作為為數不多的能夠達到“萬店規模”的品類,面食成為此輪吸納資本最多的單一賽道。

△數據來源:截止至8月的公開資料,制圖:翟彬

為什么傳承這么久的面食,到今天才引發追捧?以蘭州拉面為代表的新面食和傳統面食究竟有什么區別?

事實上,新面食品牌這一輪“重(chóng )做”,核心邏輯在于“做重(zhòng)”。

進商場,把場景“做重(zhòng)”

面食賽道歷來是“有品類,沒品牌”,以重慶小面為例,據不完全統計,光是在渝的“重慶小面”館的數量超過8.4萬家,且夫妻店占絕大多數,到目前尚未跑出一個全國知名的面食品牌。

而此番拿到融資的品牌中,不論是和府撈面、遇見小面還是“張拉拉們”,選址多為購物中心,強化門店裝修,增強店內服務和體驗,目的就是做強品牌,做高溢價,把客單價拉高。品類升級,成為面食賽道一眾玩家的共同目標。

△陳香貴門店,圖片來源:田源供圖

加品類,把菜單“做重(zhòng)”

張拉拉、馬記永等拉面品牌增加了極具西北特色的“甜醅子奶茶”的檔口,和府撈面賣起來飯,遇見小面(包括趣小面)則是面+鹵味+甜品+烤串的搭配,新面食品牌逐漸形成了“面+澆頭+小吃+茶飲/甜品”的菜單結構。

菜單越做越厚的背后是場景和成本結構的變化,和府的客單價已經達到60元,“張拉拉們”的客單價也輕松突破40+。

做自營,把供應鏈“做重(zhòng)”

新面食品牌們大都在“成長驗證期”就高舉高打,重金下注供應鏈。

和府撈面創始人李學林曾表示,2021年新增門店數將比2020年翻番,差不多2天新開一家店,這種激進的開店速度離不開在供應鏈端的投入。據了解,目前和府中央廚房的生產力能夠同步支撐400家門店的產品生產與供應。在E輪融資后,和府撈面表示還將加大布局全產業鏈。

04 給餐飲人的六點啟示

最后,我們再來探討一下資本浪潮下,餐飲行業未來的發展趨勢。

不可否認,資本的“野蠻入侵”勢必會牌帶來明顯的擠出效應。“水漲船高的房租、被挑剩下的位置、慘烈的價格戰”,未來很多中小餐企的生存環境不容樂觀。這時候,餐飲人該怎么辦?

第一,打造自己的單店模式,找到賺錢的正確方式。

對每一位經營者來說,成功雖然無法復制,但經營思維卻是有跡可循的,那就是要對“人效、坪效、品效”等核心數據有充分認知,又要有清晰的選址、財務和盈利模型,還要對運營、營銷、翻臺率、折舊損耗等關鍵指標了如指掌。

△圖片來源:攝圖網

第二,找到自己的核心競爭力。

當大品牌忙著在統一標準,市場上充斥著食品工業化的產品時,“純手工和匠人精神”反倒會成為最為稀缺的。在“口味同質化(料理包盛行)+裝修統一化+服務臉譜化”的當下,最缺的其實是“有人情味和煙火氣”的品牌。

第三,做多業態,提升抵抗力。

在后疫情時代,餐飲的營商生態已經被徹底改變,由于疫情的反復,購物中心受到的打擊最大,社區店反而成為最穩定的店型。因此我們看到從去年開始,像紫光園等品牌增加了社區店和檔口店,產品更加貼近消費者,用來對沖疫情給堂食帶來的風險。

第四,讓零售成為企業發展的“第二曲線”。

我們看到,去年不論是海底撈、西貝、眉州東坡等老品牌,還是像伏牛堂、和府撈面、Manner等新銳品牌紛紛拓展“到家”的零售業務,而“堂食+外賣+零售”逐漸餐企經營的標配。

△圖片來源:攝圖網

第五,靠制度打破擴張魔咒。

不論是喜家德的“合伙人制度”,還是江邊城外的“承包人制度”,亦或者是海底撈的“師徒制”,所有讓企業走上良性裂變的方法都是“科學的將人才梯隊培養和股權激勵機制有效的結合”。

從“給老板打工”轉變為“為自己干”,轉變的不止是思路,而是企業組織結構的重塑,更是讓企業由小變大,由弱變強的有力保障。

第六,要有“蓄水池思維”。

對于私域的重視,再怎么強調都不為過,因為關鍵時刻能救命。

疫情期間,喜茶能夠把影響降到最低,靠的就是3500萬的小程序用戶和300%的復購;豐茂烤在疫情期間通過數字化轉型,大力發展會員,累計會員人數突破100萬,光是儲值金額就超億元。只有把用戶掌握在自己手中,才不會淪落為“平臺的打工仔”。

結 語

這一波餐飲資本化浪潮來得又急又洶,但留給品牌的窗口期卻越來越短,想耐心打磨產品,慢慢成長是不可能的,因為資本追求效率,追求變現。

總的來看,這是最好的時代,政策利多、資本看好,餐飲依舊是最具潛力的行業;這也是最壞的時代,疫情的常態化、內卷的加劇,僅2020年注冊吊銷的餐飲企業超過30萬家。

但資本短暫的“非理性”遲早會過去,餐飲也一定會回歸到它的基本面。正如黃太吉、雕爺牛腩等上一代的“網紅品牌”那樣,當時有多瘋狂,消失的時候就有多沉默,因為誰都逃不過“消費者忠誠度和口味大周期”的double kill。

寫評論

0 條評論