咖啡將迎萬億規模!“后瑞幸時代”本土品牌群雄四起

翟彬 · 2021-06-06 21:14:37 來源:紅餐網

2020年,麥當勞中國首席執行官張家茵曾說:“當前應該是中國咖啡業最好的一個年代。” 事實也確實如此,根據倫敦國際咖啡組織數據顯示,2020年中國咖啡行業市場規模突破3000億元,預計2025年可以達到1萬億。

這樣一個大賽道,如今的現狀究竟如何?一起來看看。

本文由紅餐網(ID:hongcan18)原創首發,作者:翟彬。

去年5月15日,因財務造假,瑞幸收到了納斯達克上市資格委員的退市通知書,被要求強制退市。6月29日,瑞幸宣布暫停股票交易,停牌退市。

這個曾經創造了全球最快IPO記錄的本土品牌之光,只用了一年時間,就迅速變成了商學院課程中典型的“反面教材”。

在退市后的一年里,瑞幸雖然經歷了巨額罰款、罷免董事長、管理層逼宮等各種風波,但卻并沒有像媒體們預測的那樣“涼涼”,反而用一系列數據“打臉”市場。

2020年8月,瑞幸宣布實現了單店現金流為正。

2020年12月,瑞幸公告顯示,60%的直營店實現了盈利。

2020年12月,瑞幸注冊用戶歷史性的突破了1個億。

2021年4月,瑞幸官宣,從現有股東大鉦資本及愉悅資本獲得2.5億美金融資。?

“起死回生”的瑞幸不斷地用行動向世人證明著“我命由我不由天”,“小強”體質顯露無疑。但商業社會永遠都是“只見新人笑,不見舊人哭”,市場沒有耐心等待“改邪歸正”后的瑞幸“王者歸來”。

在瑞幸“離開”的一年里,咖啡的江湖早已變了天。

△圖片來源:瑞幸咖啡官方微信

本土品牌加速進場

市場進入“后瑞幸時代”

過去一年多的時間里,中國的咖啡市場非但沒有受瑞幸退市的影響走向低迷,反而迎來了又一輪爆發。尤其是在最具潛力的現磨咖啡市場,頂級投資機構頻頻出手,過億元的融資屢見不鮮,成為消費領域投資最火的賽道。

值得關注的是,主導這一波浪潮的并非星巴克,COSTA等老玩家,而是原本處在“邊緣角色”的本土精品咖啡品牌們。

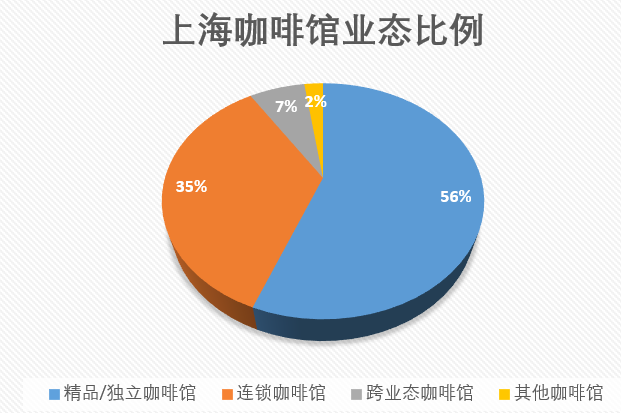

長久以來,中國現磨咖啡市場一直是外資品牌的天下,占據著75%份額的本土獨立/精品咖啡品牌不論在品牌影響力還是規模上,都難有作為,且存在感極低。

既是咖啡師也是老板的“咖啡精英們”,執著于“小而美”,醉心于“得獎”,僅靠著“情懷”勉強支撐著小店,少有人關心規模和UE(Unit Economics,即單店經濟模型)。哪怕是在瑞幸掀起“第四次咖啡革命”的那段時光,獨立/精品咖啡品牌們仍以“局外人”的身份,旁觀著水波不興的中國咖啡市場。

△數據來源:大眾點評、新一線城市商業數據庫

這并非是本土精品咖啡老板們故作清高,而是因為咖啡行業存在著一條鄙視鏈。而咖啡黨和老板們也都認為,自己就處在“鄙視鏈的頂端”。這點有流傳的段子可以佐證,如果問某位得獎的咖啡師:“你覺得星巴克的咖啡怎么樣?”他一定會答:“我去星巴克從來不喝咖啡”。

段子歸段子,實情則是,因長期受困于商業模式和傳統經營思維的束縛,獨立/精品咖啡品牌的標準化和連鎖化程度極低,并且深陷“3店魔咒”(即門店總數超不過3家)。以咖啡文化最為發達的上海為例,截止到2021年1月,其獨立/精品咖啡品牌的連鎖率也才剛剛超過35%。

瑞幸的上市效應和“互聯網咖啡”模式的創新,讓很多人看到了中國咖啡市場的巨大可能性,以及入局的“正確姿勢”。“瑞幸模式”就像一本教科書,從UE到產品、從選址到數字化運營,幫助了本土品牌們完成了自身的商業化改造。

從“站在鄙視鏈頂端”到“瑞幸的門徒”,對于身份的轉變,本土品牌們甘之如飴。

△數據來源:據公開信息整理

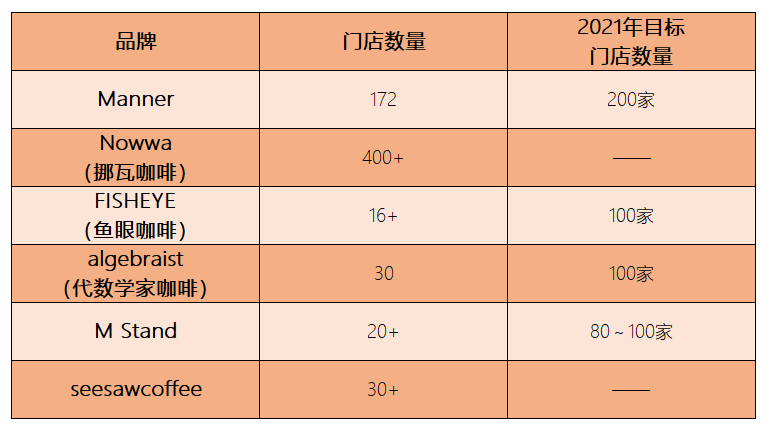

但是“放棄高冷”也只是第一步,資本的力量才是推動本土品牌們走出象牙塔的關鍵,拿到錢后的本土品牌們紛紛加快了開店的步伐。

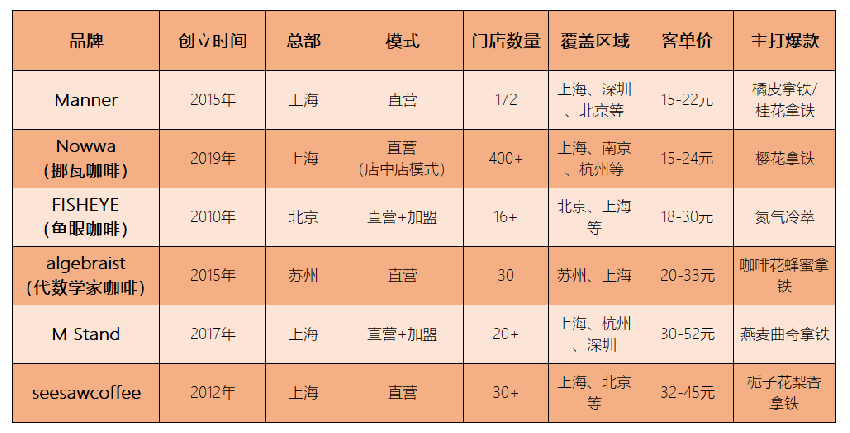

2018年,韓玉龍的Manner在上海只有7家店,而在今日資本入股之后的兩年里,Manner就快速開出了170多家店。而Seesaw coffee也一樣,在拿到弘毅資本的A輪融資后,快速在一線城市布局,門店數量擴充了5倍,達到32家。

algebraist和M Stand也不甘其后,也制定了較為激進的開店目標。

△數據整理自公開信息和大眾點評

猶如烈火烹油般的2020年,堪稱中國精品咖啡市場商業化的元年。中國商業咖啡市場,也從星巴克和瑞幸的“二人轉”模式,進入到了本土品牌集體崛起的“后瑞幸時代”。

資本激進,豪賭“下一個瑞幸”

截止到2021年5月份,發生在咖啡領域的融資事件就近20起,超千萬的融資比比皆是。線下咖啡獨角獸Manner一騎絕塵,半年內拿到三次融資,累計融資額獲得超過3億美元。三頓半、隅田川等線上新零售品牌同樣拿錢拿到手軟。

△數據截止至2021年5月25日,數據整理自公開信息和大眾點評

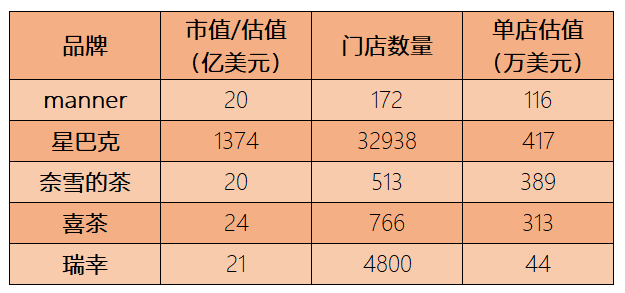

不止是融資金額屢創新高,本土品牌的單店估值更是高得讓人咋舌。在多輪融資后,僅有100多家門店的Manner,其單店估值就達到創紀錄的1160萬美金(1家Manner相當于3家星巴克)。

△以上數據截止時間為5月26日,數據整理自公開信息和大眾點評

資本的頻頻出手,不禁讓我們想起一個熟悉的詞——跑步進場。

在Manner新一輪的融資中,從啟動到融資完成,僅用了兩個月。而在最新一輪的競爭名單里不僅包括紅杉、高瓴在內的頂級機構,更是罕見的出現了字節跳動、騰訊、阿里、美團四大互聯網巨頭集體上場爭搶額度的火爆場面。坊間甚至傳出,為了拿到本輪融資的獨家份額,美團的龍珠資本與今日頭條拼到了最后一刻,競爭程度可見一斑。

機構們不顧一切的“大撒幣”,只有一個原因——“豪賭下一個瑞幸”。

考慮到之前瑞幸“割美國韭菜請中國人喝咖啡”的前車之鑒,如今的投資者有新的邏輯,那就是“快慢”不重要,“盈利”才是關鍵。

Manner的早期投資人堅信“Manner是星巴克在中國最大的潛在對手”的理由,是因為其?“單店盈利能力極強”;投了挪瓦咖啡的金沙江創投朱嘯虎更是直白地說:“超過一億人民幣以后還不賺錢的新品牌都是耍流氓。”

“上海靜安模式”PK“瑞幸小店”

本土品牌打響模型之爭

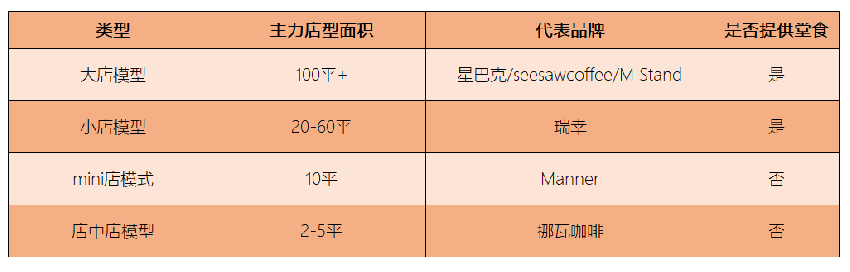

瑞幸“小店+平價咖啡”的模式一度被認為是本土咖啡行業里“最成功”的商業模型,但市場對于“極致單店模型”的終極追求卻從來沒有停止過。

以2平米的小店起家,被稱為“上海性價比之王”的Manner,就靠著“極限壓縮營業面積,極簡的裝修和高性價比的咖啡”的“上海靜安模式”,走出了一條與瑞幸截然不同的道路。

△圖片來源:MANNER官微

相較于瑞幸主力店為20 - 60 平米的“小店模式”,Manner 大部分門店都是沒有就餐區的檔口店,且普遍都在10 平米左右,最小的門店只有 2-3平方。

筆者曾體驗過其中的一家不到3平米的“店中店”——Manner北京華貿店,這家店“非常隱蔽”的開在一家服裝店內,由于過于隱蔽且門頭不夠明顯,筆者先后路過兩次都沒發現。

△圖為Manner的北京華貿店 ,圖片來源:翟彬攝

壓縮面積的好處顯而易見,房租支出變小使得單店的成本結構更加合理,同時也為其他成本支出節省出空間,在“產品、成本和利潤”之間取得最優的平衡。

△圖片為市場上四種具有代表性的門店模型

“極致單店模型”還有另外一個版本,就是Nowwa Coffee(挪瓦咖啡)。其模式更加簡單粗暴,品牌不需要自己開店,只需尋找存量咖啡店或休閑餐飲店合作,簡單更換門頭和設備就行。分工上,店主承擔租金,挪瓦則負責從供應鏈、產品體系到門店運營的所有工作。

憑借這樣的模式,短短一年內挪瓦就開出了400多家店,這種超輕的經營模式跟Manner相比,有過之而無不及。不過“店中店”的模型也會導致品牌的價值感不強,產品溢價能力不高。

瑞幸、挪瓦和Manner,究竟誰才是“極致單店模型”的優秀代表,還得讓子彈多飛一會。

未來咖啡新格局

仍會圍繞“價格帶”競爭

截止目前Manner已經開出近200家店,但85%集中在上海,這對于未來要“挑戰星巴克”的連鎖品牌來講,布局和速度都太過保守。有著同樣問題的還有魚眼咖啡,其80%的門店都集中在北京、上海和杭州三地。

如今的本土品牌們并沒有如像“老師”瑞幸初期那樣極速狂飆,瘋狂開店,一方面是出于戰略穩健的考慮,另一個方面則是因為中國的線下咖啡市場存在著巨大的差異。

魚眼咖啡創始人孫瑜曾說過,“當我們談到中國線下現磨咖啡市場的時候,我們之前有一個慣性會把中國這么大的市場當成一個整體來看,實際是有一點偏差的。我的判斷,線下現磨咖啡做的就是中國的TOP 20城市的市場,包括大部分的省會城市”。

與一二線城市的高成熟度、需求的多元化和功能性消費為主的特點相比,在廣大的二線以下市場,受制于消費習慣和收入水平等因素的影響,咖啡在社交場景的需求更突出,且消費者的價格敏感度更高。

因此,中國咖啡市場也慢慢形成了以“價格帶”為標準的競爭格局。

在“40元以上”的區間是精品咖啡的天下,滿足的是消費升級人群的小眾需求,品牌溢價能力高,尚處于“供不應求”階段,活得也最為舒服。

“15-40元”是主流的咖啡消費市場,玩家也最多,呈現出“1大3小”(1大即星巴克,3小即瑞幸、Manner和Tims)的格局。

雖然在“15-40元”的價格區間競爭激烈,但星巴克幾乎沒有敵手。對于星巴克而言,在這個價格區間的入局者越多,星巴克的日子就越好過。

原因就是,隨著口味的調教和消費成熟度的提高,逼迫著消費者逐漸向高溢價能力、口味更好的精品咖啡遷移。而星巴克的品牌厚度足夠深、利潤也足夠多,上可攻(星巴克甄選),下可守(咖快),處于超然的狀態。

瑞幸勢頭雖說大不如前,但仍在牌桌上,其接近5000家的門店仍是除星巴克之外的第二大線下咖啡品牌,開放加盟后會加速收割下沉市場。而Manner和Tims雖然在短期內無法達到瑞幸的體量,但兩者不論是在資金儲備,還是品牌聲量上,都將是瑞幸最強的對手。

“入門級”市場,15元以下的咖啡賽道更是擠滿了對手,競爭異常慘烈。

作為“中堅力量”的麥咖啡(1600家店)和K咖啡雖然在規模直追星巴克和瑞幸,但卻在兩條戰線上腹背受敵。在一線城市,麥咖啡們將面臨著便利店咖啡的競爭壓力;在下沉市場,號稱 “6塊錢的咖啡味小甜水”的幸運咖(蜜雪冰城子品牌)與CoCo coffee等新茶飲們也在身后緊追不舍。

可以預見,未來3-5年內,頭部咖啡品牌仍將會把一二線城市作為主戰場,并不著急下沉到三四線城市中去。“咖啡新勢力們”的策略是“從上往下打”,先從消費群體最成熟的一線城市建立起自己的品牌勢能。

△圖片來源:攝圖網

結? 語 ?

“Manner們”是幸運的,縱觀整個消費領域,真的很難找到如此大體量,并且還有巨大成長空間的賽道。

但市場也是殘酷的,過去一年,不論是速溶、即飲還是現磨,咖啡在各個品類的競爭都進入到了白熱化。從資本到商業模式、從品牌到供應鏈,競爭體現在各個層面。本土咖啡品牌們還沒來得及從拿到融資的興奮中調整過來,就被迅速拖入到了內卷。

不同品類之間,不同業態之間,競爭也都達到了前所未有的高度。隅田川入駐了全家、盒馬等渠道,新消費品牌已經把戰火燒到了線下;便利蜂推出了“不眠海Sober Hi”,正式入局精品咖啡賽道,與Manner、Tims等正面硬剛;而瑞幸推出瑞即購,宣布0元招商加盟,劍指下沉市場,讓麥咖啡們的壓力陡增。

萬億的咖啡市場讓人神往,但在喧囂之下,現實也異常殘酷。未來誰能用“最快速的速度、最便宜的價格”,讓消費者喝到一杯“還不錯的咖啡”,誰才能笑到最后。

寫評論

0 條評論