僅92起!2024年食品飲料投融資數(shù)量“腰斬”,低谷期品牌穩(wěn)中求生

Abby · 2024-12-27 09:33:33 來源:FBIF食品飲料創(chuàng)新

投融資寒冬,在食品飲料上有了更明顯的體感。

據(jù)FBIF不完全統(tǒng)計,截至12月23日,2024年食品飲料行業(yè),11大品類共發(fā)生了92起投融資事件。這11大品類分別是酒、休閑食品、咖啡、新茶飲、調(diào)味品與預(yù)制菜、烘焙、乳制品、飲料、功能性食品、方便食品、茶葉及相關(guān)制品(新茶飲、咖啡、酒、烘焙以外的線下餐飲品牌,不計入本次盤點)。

今年投融資事件相比于去年190起下降了約52%,數(shù)量“腰斬”(今年的統(tǒng)計聚焦在食品飲料品牌,因此將去年的投融資事件數(shù)由210起調(diào)整為190起,以下均基于此進行對比)。

如果要用兩句話來形容今年的食品飲料行業(yè)的投融資情況,可以是“寒風(fēng)依舊,穩(wěn)中求生”。

梳理并復(fù)盤這92起投融資事件,我們可以歸納出以下特點:

1、超四成企業(yè)融資輪次在A輪及以上;

2、新茶飲、咖啡、酒、調(diào)味品與預(yù)制菜、休閑食品、功能性食品等品類依舊受到資本的關(guān)注;

3、被投企業(yè)們著力尋找差異化,在細(xì)分場景下尋找機會;

4、“健康食品”“養(yǎng)生”“營養(yǎng)”概念,成為被投企業(yè)們品牌定位的關(guān)鍵詞。

01

總體情況:寒風(fēng)依舊,穩(wěn)中求生

對于2023年,2024年在各個維度的數(shù)量對比上均呈現(xiàn)“銳減”態(tài)勢。

具體表現(xiàn)在,單月投融資數(shù)量、品類投融資數(shù)量、多次出手投資方、一年內(nèi)多輪融資企業(yè)以及億元級別投融資均較去年大幅減少。

從單月融資來看,2024年,每個月融資數(shù)量均低于2023年,且僅一月、九月融資數(shù)量接近去年。

相比于去年而言,2024年資本更為“躊躇”。

1、融資輪次集中在天使輪后

2023年,在190起融資中,有74家融資輪次在天使輪之后,占比39%。

2024年,這一比例還在擴大。2024年92起融資中,有39起融資輪次在天使輪之后,占比42%。

在這其中,尤其以A輪最多,有24家企業(yè)在今年完成A輪融資。

值得注意的是,今年融資輪次未出現(xiàn)D輪及以上,除戰(zhàn)略融資、股權(quán)融資、并購、上市外,融資最高輪次為C輪,具體為:新茶飲品牌「滬上阿姨」拿到1.215億元的C輪融資,投資機構(gòu)為金鼎資本、瀚暉資本、海融科技;特醫(yī)食品「蘇立康」拿到數(shù)千萬元的C輪融資;投資機構(gòu)為棧道資本。

2、未出現(xiàn)多次出手的投資方

在2024年食品飲料投融資事件背后,未出現(xiàn)出手兩次及以上的投資方。

盡管2023年相對于2022年而言,多次出手的投資方呈現(xiàn)減少趨勢,但2023年依然有3家投資機構(gòu)、企業(yè)出手2次及以上。

而去年多次出手的投資機構(gòu)均未在今年出手投資。

不過,和去年相同的是,不少企業(yè)作為投資方的角色出現(xiàn),或通過投資獲取經(jīng)濟收益,或拓寬業(yè)務(wù)范疇。如「妙可藍(lán)多」以4.48億元價格收購了奶酪生產(chǎn)銷售商「蒙牛奶酪」;「四川禾鄉(xiāng)宴食品」、「深圳智勛實業(yè)」投資了肉類休閑零食食品「回味一夢」。

3、僅兩家企業(yè)在一年內(nèi)拿到了多輪融資

這兩家企業(yè)分別是「皇家小虎」和「鯨裕清酒」。

「皇家小虎」是一家預(yù)制半成品品牌,分別在今年8月、12月拿到了B輪和B+輪融資;「鯨裕清酒」是一家清酒釀造供應(yīng)商,分別在今年9月和11月拿到了天使輪和Pre-A輪融資。

皇家小虎產(chǎn)品宣傳圖

圖片來源:皇家小虎官網(wǎng)

而2023年,共有7家品牌一年內(nèi)拿到多輪融資;2022年則為14家。

另外,功能性食品飲料品牌「源究所」連續(xù)三年拿到融資,2024年,它完成了數(shù)千萬元的A+輪融資;「一然生物」連續(xù)兩年拿到了融資。

4、億元級別投融資同比減少

以億元級(含近億元、億元以及超億元)投融資事件來看,2023年,億元級投融資共發(fā)生17起,其中15起超億元融資(含1億元);去年億元級投融資共發(fā)生42起,其中36起超億元融資(含1億元)。

今年所有億元級投融資事件中,酒品類共發(fā)生4起,調(diào)味品與預(yù)制菜、咖啡、飲料緊隨其后均有3起。而去年,咖啡品類億元級別融資最多,有10起,調(diào)味品與預(yù)制菜、乳制品、休閑食品跟隨其后分別有6起、5起和5起。

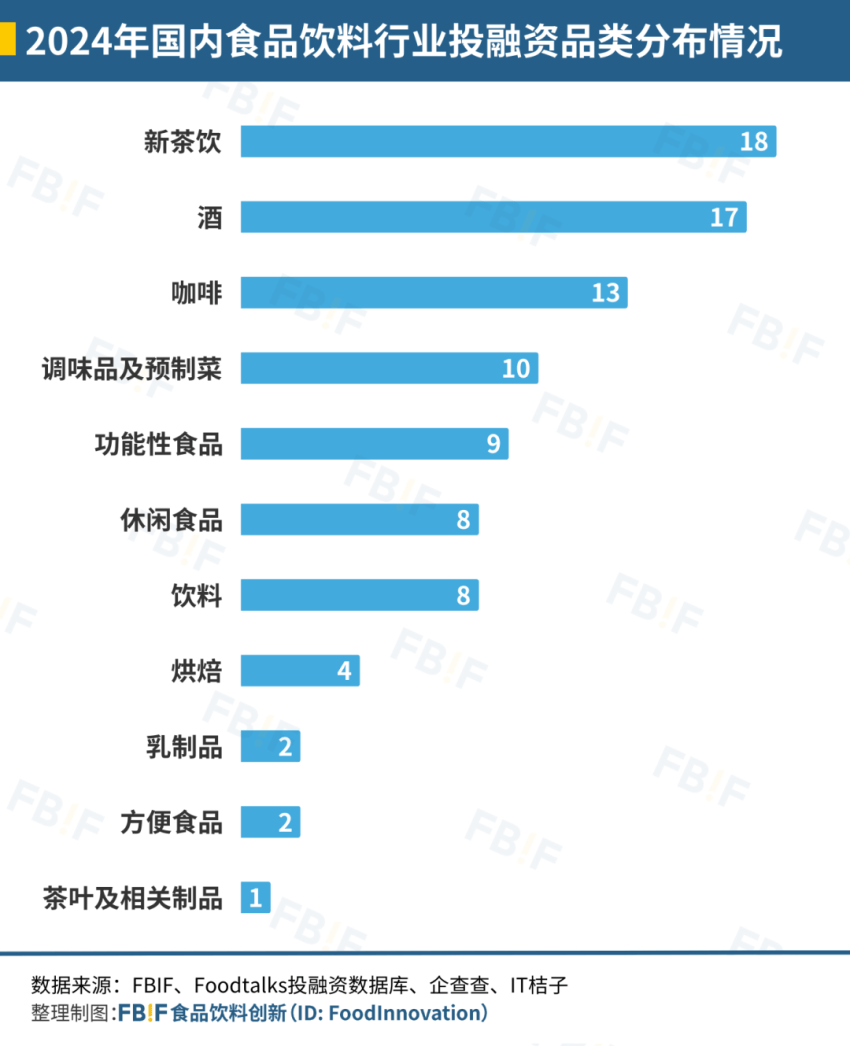

5、新茶飲、酒、咖啡三大品類融資數(shù)量最多

具體到品類上來看,2024年,投融資數(shù)量最多的3大品類為:新茶飲、酒、咖啡,它們均有超過10起投融資事件發(fā)生。緊隨其后的是調(diào)味品與預(yù)制菜、功能性食品、休閑食品和飲料。

2023年,投融資數(shù)量最多的5大品類為:新茶飲、咖啡、休閑食品、調(diào)味品與預(yù)制菜、功能性食品。

相對而言,2024年唯一變化比較大的是酒品類,融資數(shù)量甚至超過了2023年。

這說明,食品飲料行業(yè)投融資主力的細(xì)分賽道并未發(fā)生過多變化,熱門品類依舊受到資本的關(guān)注。

和去年相比有所不同的是,今年品類增加了茶葉及相關(guān)制品。在此之下,茶制品供應(yīng)商「閩東紅」成功登陸美股市場。

「閩東紅」上市背后,年輕人也逐漸喝起了茶,原葉茶市場想象空間放大。[1]

02

健康的風(fēng)吹遍品類,品牌在細(xì)分賽道“開花”

健康,細(xì)分,可以說是今年投融資事件,11大品類共有的特點。

1、新茶飲

新茶飲,無疑是近三年來最受資本追捧的品類之一。

據(jù)不完全統(tǒng)計,今年新茶飲賽道共發(fā)生18起投融資事件,而2023年為34起,2022年為31起。

融資輪次上,今年情況和前兩年較為類似,多為早期融資。其中,有9起為天使輪融資。這背后呈現(xiàn)的是,即便近幾年新茶飲賽道不斷“內(nèi)卷”,但依然有不少創(chuàng)業(yè)者蜂擁而至,同樣也受到投資機構(gòu)的關(guān)注。

今年,即便是在資本冷卻的背景下,滬上阿姨和茉莉奶白還是拿到了億元(含近億元)融資。

細(xì)分依然是今年新茶飲投融資事件的特點之一。

2023年,新中式茶飲、國風(fēng)的概念甚囂塵上,不少品牌在產(chǎn)品、設(shè)計、命名、定位相差無幾。2024年,“新中式”風(fēng)潮依然未減,其中有7家品牌的定位與之相關(guān)。

從拿到融資的品牌定位上來看,受到投資機構(gòu)和市場關(guān)注的品牌有了更多關(guān)于細(xì)分的思考,或是在定位上、或是在原料上、又或是工藝上,如「雙塔米釀」定位在米酒上、「鄧氏阿嬤手作」強調(diào)手作工藝;原料上也出現(xiàn)了椰子、檸檬、現(xiàn)煮茶、花果鮮奶等。

鄧氏阿嬤手作產(chǎn)品

圖片來源:鄧氏阿嬤手作點單小程序

今年,新茶飲品牌在健康概念上的布局愈發(fā)頻繁。

今年4月,上海開啟了飲料“營養(yǎng)選擇”分級標(biāo)識試點。新茶飲品牌霸王茶姬、奈雪的茶、快樂檸檬均為首批標(biāo)識試點企業(yè)。隨后不久低GI、果蔬茶、纖體瓶等概念或產(chǎn)品逐漸在新茶飲品牌上蔓延開來。

以滬上阿姨為例,目前在其點單小程序類目表上,出現(xiàn)了“摩登·輕乳茶”列表,該列表旁就標(biāo)有“0植脂末 健康輕負(fù)擔(dān)”的宣傳標(biāo)語。

滬上阿姨點單小程序界面上的“0植脂末 健康輕負(fù)擔(dān)”宣傳標(biāo)語

圖片來源:滬上阿姨點單小程序

此外,在新茶飲品牌定位中,直接出現(xiàn)了“健康茶飲”的標(biāo)簽,即「豆斯基DOUSKI」。不過,目前,「豆斯基DOUSKI」背后公司豆斯基企業(yè)管理(西安)有限公司已呈注銷狀態(tài)。

2、酒

酒,是今年唯一一個融資數(shù)量超過去年的品類。

2024年,酒品類上共發(fā)生了17起融資事件,與去年的15起相比增加了2起。

酒,也是2024年11大品類中拿到億元融資金額數(shù)最多的品類之一。

在融資金額方面,有4起億元級別融資事件,分別為「SERATA MOYUN」拿到法國路易莊園(中國)12億元A輪融資;「中酒杏和」拿到近億元Pre-A輪融資;小富兄弟拿到Bond Capital投資的5500萬美元(約4億元)A輪融資以及西鳳酒拿到了4.89億元的戰(zhàn)略融資。

從品牌定位角度看,資本市場對白酒的熱情依然高漲。

另外,今年拿到融資的酒品牌整體上依然呈現(xiàn)細(xì)分的特點,如「唐三兩」定位在創(chuàng)新酒水品牌、「布魯大師BLUE DASH/落藍(lán)科技」定位在零糖輕飲酒品牌,即便是白酒同樣也有不同的定位,如鳳香型、清酒釀造、醬香酒……

3、咖啡

2024年咖啡品類上共發(fā)生了13起融資事件,2023年有32起。

經(jīng)過了瑞幸、庫迪兩家你來我往的價格戰(zhàn)后,今年咖啡賽道顯然“冷靜”了不少。

盡管還有少量關(guān)于價格、效率的討論聲音,但從融資的品牌來看,“精品”成為新興咖啡品牌的差異化路線,其中有4家直接將其定義為“精品”或“高品質(zhì)”咖啡運營商。

從價格來看,這些咖啡價格大都定位在15元上下。以漫耳咖啡為例,除了推出9.9元的美式咖啡外,其他產(chǎn)品定價均在15-22元。

至于如何走“差異化”路線上,和去年相同的是,新興品牌依然在“融合咖啡”方向上尋找出路,如「餅小咖」定位為鮮肉餅咖啡鋪;「挪瓦咖啡」除了推出咖啡產(chǎn)品外,還上線了不少貝果、面包等烘焙產(chǎn)品。

不同的是,去年資本偏愛帶有地域特色的咖啡品牌,而今年則更青睞在人群和口味細(xì)分上的創(chuàng)新,如「嗨小瓶」定位在運動人群上;黑石咖啡強調(diào)黑咖;比星咖啡則主打意式咖啡。

4、調(diào)味品及預(yù)制菜

2024年,調(diào)味品與預(yù)制菜品類上共發(fā)生了10起融資事件,2023年有19起。在10起融資事件中,預(yù)制菜企業(yè)占7起,調(diào)味品企業(yè)占3起。

在調(diào)味料上,去年受到資本青睞的復(fù)合調(diào)味料,在今年遇冷。

今年出現(xiàn)了兩家更為細(xì)分的調(diào)味料品牌,一是魚子醬及鱘魚產(chǎn)品提供商「芙思塔」。據(jù)悉,「芙思塔」產(chǎn)品單價大都在百元以上,甚至有千元以上產(chǎn)品。不論是產(chǎn)品屬性還是價格也印證了,用戶消費需求的多樣性。

二是無糖餐桌調(diào)味料研發(fā)商「愛樂甜LeSweet」。當(dāng)代糖產(chǎn)品從日常飲用拓展到餐桌場景,背后反映了消費者對健康需求的日益增長。

在預(yù)制菜領(lǐng)域,去年主要側(cè)重于風(fēng)味的細(xì)分,今年則更加強調(diào)原料的細(xì)分,如法式鵝肝、豬肉加工等。

5、功能性食品

2024年功能性食品品類共發(fā)生9起融資,其中共5起處于早期融資階段,3起戰(zhàn)略融資,以及1起C輪融資。

和去年相同的是,功能性食品品類除了傳統(tǒng)的功能性飲料外,還細(xì)分出了特醫(yī)食品、滋補養(yǎng)生、益生菌這三大垂直場景。此外,針對特定人群的細(xì)分也逐漸出現(xiàn),例如「草本先生」定位為為中年男士提供健康解決方案。

功能性食品品牌持續(xù)受到資本市場的關(guān)注,也是消費市場呈現(xiàn)健康趨勢的有力印證。

6、休閑食品

2024年,休閑零食品類共有8起融資事件,而2023年為26起。

盡管今年休閑零食品類的融資數(shù)量不多,但仍展現(xiàn)出與去年相同的特征。

首先,量販零食店依然獲得了融資。零食百貨供應(yīng)服務(wù)商「小喵很忙」拿到了3000萬元的A輪融資。據(jù)品牌透露,本輪融資所籌資金將重點用于產(chǎn)品創(chuàng)新、市場拓展以及提升品牌影響力,旨在進一步鞏固其在相關(guān)領(lǐng)域的市場地位。[2]

不過,相比于去年休閑零食品類下近一半的融資企業(yè)均為量販零食店而言,今年資本對量販零食店的關(guān)注度少了不少,原因也在于目前賽道經(jīng)過前幾年的升溫,逐漸進入了“洗牌”階段。相關(guān)報告顯示,隨著市場的不斷發(fā)展,量販零食市場份額預(yù)計將逐漸向領(lǐng)先企業(yè)聚攏,行業(yè)內(nèi)部的整合和優(yōu)化趨勢日益明顯。[3]

其次,細(xì)分的特點依然在延續(xù),例如定位于食玩賽道的「ACGBOX漫盒」,其概念是將動漫IP與休閑零食相結(jié)合。

7、飲料

2024年,國內(nèi)飲料賽道共發(fā)生8起投融資事件,而2023年為14起。

細(xì)分同樣出現(xiàn)在了飲料品類上。在今年8起融資品牌中,定位各有不同,如植物飲品、運動健康飲品、養(yǎng)生飲品、現(xiàn)泡茶等。這背后折射的,是健康的消費需求。

現(xiàn)泡茶是今年值得關(guān)注的細(xì)分賽道之一。在近年來無糖茶熱度高漲的背景下,現(xiàn)泡茶作為其中的一個細(xì)分領(lǐng)域,逐漸獲得資本市場和企業(yè)的關(guān)注。

此外,在飲料大品類下值得關(guān)注的還有,華潤飲料在今年10月成功登陸港股,計劃募資50.43億港元,而后升至57.7億港元,這也是食品飲料行業(yè)投融資中金額最高的一筆募資。據(jù)悉,華潤飲料此次募資用于戰(zhàn)略性擴張和優(yōu)化產(chǎn)能、加速銷售渠道擴張及提升渠道效率、銷售和營銷活動、增強產(chǎn)品研發(fā)能力、數(shù)字化升級等。

8、烘焙、方便食品、乳制品以及茶葉及相關(guān)制品

2024年,烘焙、方便食品、乳制品以及茶葉及相關(guān)制品分別發(fā)生了4起、2起、2起和1起融資事件。

其中,「億滋中國」戰(zhàn)略投資了「恩喜村」,這一事件引起了廣泛關(guān)注。正是通過這場投融資,大眾將目光從山姆的“瑞士卷”轉(zhuǎn)移到了這家冷凍烘焙企業(yè),并進一步關(guān)注到冷凍烘焙這一百億級賽道。

據(jù)悉,「恩喜村」供貨給多家零售商,其中包括山姆、華潤萬家、盒馬、大潤發(fā)等。山姆不少烘焙產(chǎn)品均出自「恩喜村」,如瑞數(shù)卷、榴蓮千層、芝士蛋糕等。

03

2024投融資關(guān)鍵詞:細(xì)分、健康

2024年投融資事件所呈現(xiàn)的特點和2023年“一脈相承”。

2023年,我們總結(jié)的是細(xì)分、健康、新中式、功能性、科技。而今年,細(xì)分、健康依然是這一階段的最為典型的特點,且?guī)缀踟灤┰诿恳粋€品類中。

在我們看來,健康是近幾年消費市場的主流旋律,而細(xì)分,更像是品牌面對寒冬期的“穩(wěn)中求生”的路徑。

和2023年的細(xì)分相比,這些品類下的品牌,開始拓寬細(xì)分的局域,產(chǎn)品、工藝、技術(shù)、定位、營銷、命名……

這或許與近幾年消費市場所呈現(xiàn)出的“分級”相關(guān)。

在去年的總結(jié)中,我們認(rèn)為,目前消費市場“升級”和“降級”并行,“性價比“愈演愈烈,“心價比“也如火如荼:在滿足理性消費基礎(chǔ)上又能激活感性生活,兼?zhèn)浔匦杵返墓δ芎捅赜返膬r值,成為企業(yè)和新品類突圍的機會。[5]

今年,“分級”依然存在,甚至或?qū)⒊蔀殡A段性特征。

不少業(yè)內(nèi)人士認(rèn)為,目前中國消費時代表現(xiàn)有,日本作家三浦展在《第四消費時代》第三、第四階段的特征。與之對應(yīng)的,目前國內(nèi)消費者呈現(xiàn),兩個顯著特征,趨向于“理性”和“個性”。

在這樣的背景下,消費者的需求也呈現(xiàn)復(fù)雜化、多樣化趨勢。過去以性別、年齡、收入等單一維度劃分消費群體的方法,已經(jīng)無法全面描繪消費者畫像,專業(yè)化、定制化消費應(yīng)運而生。為了精準(zhǔn)滿足不同消費群體的需求,市場也開始根據(jù)消費理念、使用場景等多維因素對產(chǎn)品進行精細(xì)化劃分,并不斷應(yīng)用數(shù)字智能、新技術(shù)與產(chǎn)品的深度融合,豐富產(chǎn)品功能和優(yōu)化消費者的最終使用體驗。[6]

對于企業(yè)而言,在現(xiàn)階段,在寒冬下,愈發(fā)細(xì)分不過是為了找到“差異化”的路徑,然后拿到融資,活下去。

參考來源:

[1]大君,年輕人開始喝茶葉了?把原葉茶賣給年輕人,有品牌年入數(shù)億元,2024年11月,F(xiàn)BIF

[2]華爾街見聞,24小時快訊

[3]《2024年量販零食行業(yè)研究報告》,2024年12月,未來智庫

[4]消費市場年度洞察:讀懂2024,前瞻2025,2024年12月,天下網(wǎng)商

[5]《2023食品飲料業(yè)增長機遇:這6大趨勢你抓住了嗎?》,2023年7月

[6]柴宛宜,回顧2024年消費趨勢,探尋2025年著力點,2024年12月,上海中創(chuàng)研究院

本文轉(zhuǎn)載自 FBIF食品飲料創(chuàng)新,作者:Abby

寫評論

0 條評論