10月開店數量同比下滑超八成,咖啡品牌發力店中店

蒙嘉怡 · 2024-11-22 09:08:01 來源:壹覽商業

導讀:以往風靡一時的“洋咖啡”持續閉店。

咖啡品牌們開始“過冬”。

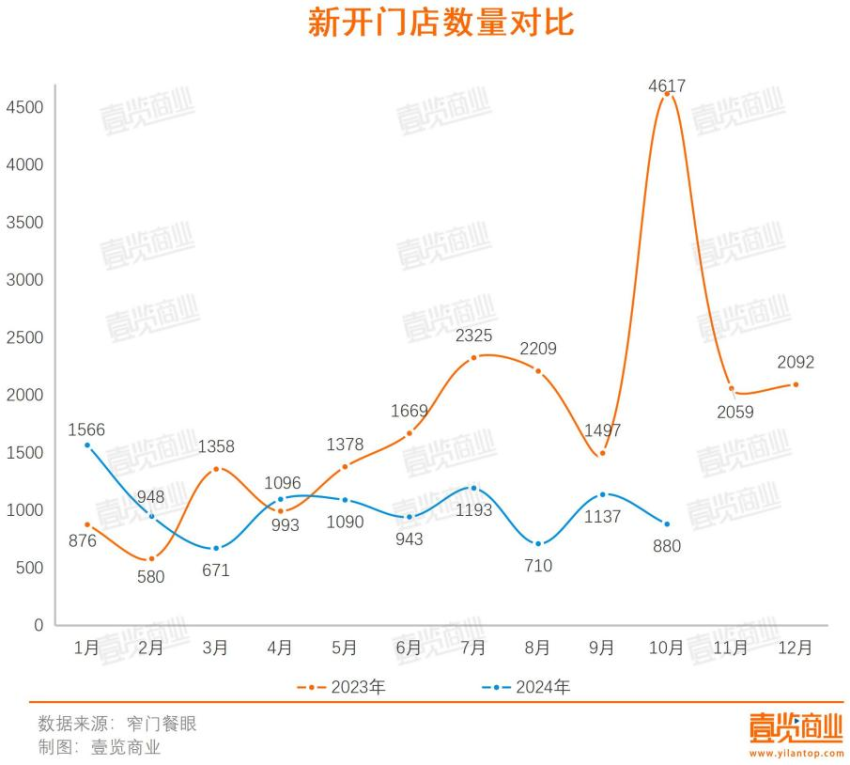

10月,壹覽商業長期跟蹤的23家連鎖咖啡品牌新開門店880家,環比下降近四分之一,同比2023年10月下降80%。當然,考慮到隨著季節步入深秋,飲品消費市場進入了淡季,品牌方在此時期放緩開店步伐,是一種符合市場規律的策略調整。

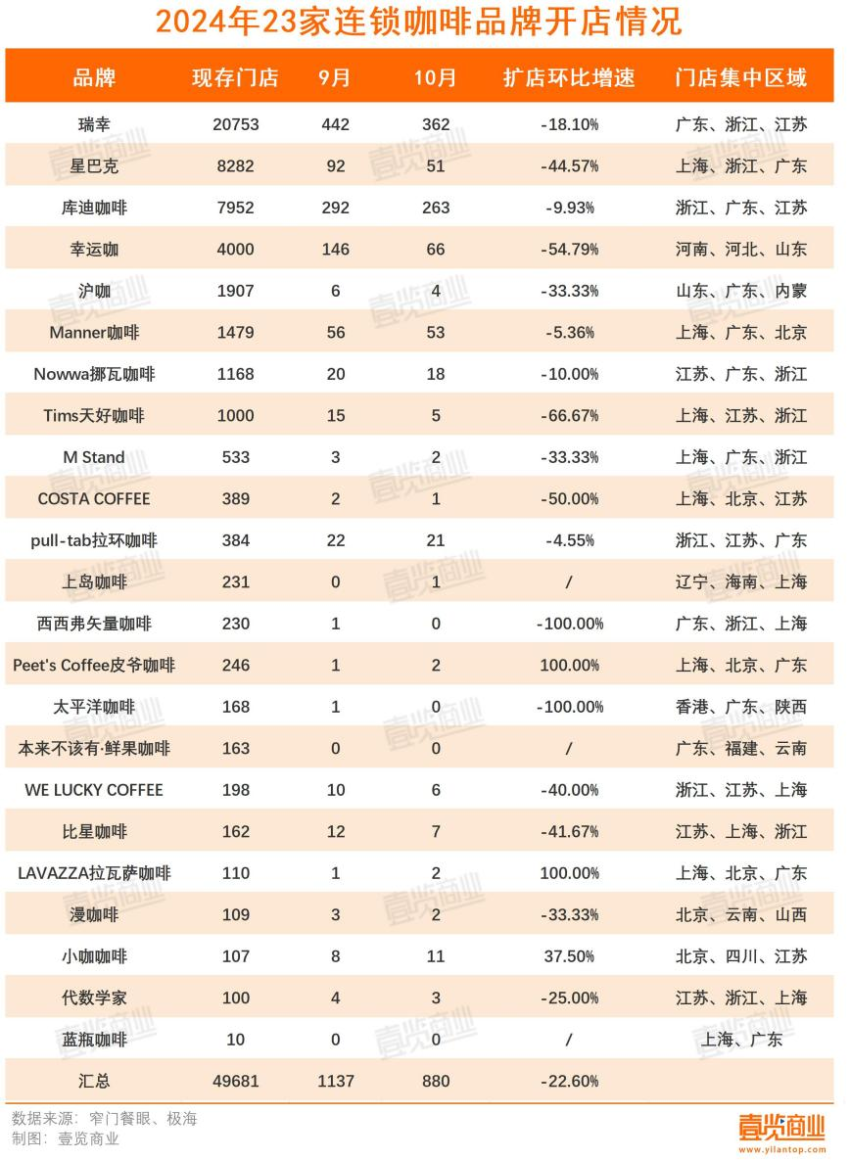

從品牌新開門店情況看,23個品牌中,除了上島咖啡、Peet's Coffee皮爺咖啡、本來不該有·鮮果咖啡、LAVAZZA拉瓦薩咖啡、小咖咖啡、藍瓶咖啡外的所有品牌,10月開店量較之9月減少。其中,西西弗矢量咖啡、太平洋咖啡9月開店1家,10月沒有開出新店,環比減少100%。Tims天好咖啡9月開店15家,10月開店5家,環比減少66.67%。

從現存門店數量看,瑞幸以20753家門店穩居第一,擁有8282家門店的星巴克緊隨其后,隨后是7952家的庫迪咖啡。此外,就在10月,幸運咖門店數量突破4000家、Tims天好咖啡門店數量突破1000家。

值得注意的是,COSTA COFFEE、上島咖啡、太平洋咖啡、本來不該有·鮮果咖啡、漫咖啡、WE LUCKY COFFEE的門店數量呈現下滑態勢,其中,本來不該有的門店數量由6月份的209家下降至163家。且COSTA COFFEE、上島咖啡、WE LUCKY COFFEE、漫咖啡在10月都開出新店,說明開店沒有閉店快。

從門店城市覆蓋量看,幸運咖10月于3城開出首店,門店新落地城市量位列行業第一。本來不該有·鮮果咖啡連續閉店,10月連撤7城。

1

老玩家掉隊

最近的咖啡賽道,有人歡喜有人愁。星巴克、瑞幸、Tims天好咖啡相繼發布財報,成績亮眼。而COSTA COFFEE、上島咖啡、太平洋咖啡、漫咖啡等昔日頂流卻在大陸市場走進了“黃昏時刻”。

據壹覽商業不完全統計,對比9月,COSTA COFFEE、上島咖啡、太平洋咖啡、漫咖啡10月的門店存量都呈現下降趨勢,分別減少了4家、5家、35家、2家,其中,上島咖啡撤出3座城市,太平洋咖啡撤出4座城市。這些品牌的閉店消息,也頻見于各大媒體。

近日,北京豐臺位于永旺夢樂城的漫咖啡門店被曝“連夜跑路”。據《風暴眼》10月29日的報道,桌上還有消費者喝剩的咖啡還未收拾走。在玻璃大門上,商場物業貼出公告直言漫咖啡擅自關店。

10月中旬,太平洋咖啡被爆出接連關店。壹覽商業統計發現,截至11月7日,太平洋咖啡在全國的門店數量達168家(含港澳臺地區),在去年年底,這個數字還是288家。而且,現存的168家門店中,還有105家位于港澳臺地區,內地門店已不足百家。

9月份,COSTA COFFEE位于南昌市武商Mall商場負一樓及五樓的兩家門店宣布永久閉店,這是品牌在南昌市場的最后兩家門店。

這些曾經風靡一時的咖啡品牌,為何現在如此“落寞”?

首先,這些品牌都主打“第三空間”,裝修精致,面積寬敞。這也意味著門店的裝修成本高、房租壓力大。而且,上島咖啡、漫咖啡不止賣咖啡,還售賣正餐、甜點、烘焙等產品,對比純粹的咖啡廳,需要聘請廚師、甜點師,人力成本更高。所營造的把人留下來的氛圍,也導致翻臺率較低,限制盈利空間。

其次,服務沒能跟上時代。COSTA COFFEE南北分區經營各自為政,其門店的儲值卡至今還沒有全國統一。有消費者表示,在北京購買的儲值卡在南京無法使用,且購買時店員未給予相關提醒。此外,消費者還遭遇客服電話難接通、郵件無回應等問題,服務體驗大打折扣。

再者,整個市場環境發生了變化。隨著以瑞幸、庫迪、Manner為代表的平價咖啡的崛起,消費者的心智被迅速占領,更快、更廉價的咖啡成為主流趨勢,價格敏感度攀升,COSTA COFFEE們過往面向商務精英的定位難以適應市場。

最關鍵的,依舊是品牌老化問題。與其他品牌相比,這些老玩家們的營銷是缺位的,大多消費者對它的認知相對模糊,而且,上新和聯名次數較少,在爆品打造層面,也較為乏力。

隨著現磨咖啡逐漸褪去高端光環,消費者對現制咖啡的關注點回歸到最基本的口味、功能性、便捷性和性價比。多重因素下,COSTA COFFEE、上島咖啡、太平洋咖啡、漫咖啡這些昔日頭部品牌就變得岌岌可危。

2

店中店模式成熱門

對于咖啡品牌而言,產品同質化程度較高,銷售額的高低很大程度上與門店的點位掛鉤。而現在的好點位基本被瓜分完畢,且在同一塊位置下,存在多家咖啡、茶飲門店。所以,不少咖啡品牌開始對外尋求合作,發展“店中店”模式。

10月22日,庫迪咖啡正式啟動“庫迪咖啡觸手可及”計劃,將常規店和便捷店植入到美宜佳、華萊士和蘇寧易購等合作伙伴的門店中。據了解,明年庫迪咖啡將在以上渠道布局新門店4萬家,實現2025年底門店總數5萬家的目標。

10月初,NOWWA挪瓦咖啡與見福便利店就“咖啡+便利店”的模式開展門店聯營,首批合作聯營門店150家已落地。其推出的“咖啡+”聯營計劃,也包括了與網吧、連鎖酒店、烘焙等各類業態合作伙伴落地聯營門店,預計到2025年,總體聯營店面達到1萬家。

這種模式,或許會成為咖啡品牌們接下來擴張的主要手段之一。

首先,在價格戰的擠壓下,品牌方需要盡可能壓縮成本以提高利潤空間。在所有開支中,租金與人工占據大頭,縮小門店面積能夠有效控制房租和人力成本,提高坪效。庫迪咖啡首席策略官李穎波就曾表示,門店變小后,房租成本從6元降至1.2元。

而且,這種“店中店”形式,吸引到的是本身就有門店的加盟商,只需在其原來的門店內設置一個柜臺即可,投資成本被顯著降低。

其次,這些開店“搭子”,尤其是便利店和餐廳的選址,往往以寫字樓、CBD、社區等人流密集區域為主。通過店中店模式,咖啡品牌能夠依托其他業態的資源進行快速滲透,有效解決點位不足的問題。這種布局方式不僅使咖啡品牌距離消費者更近,提升了購買的便利性,還有助于進一步宣傳品牌形象。

再者,店中店模式可玩性比常規店型更高。應帆科技發布的《2024年中國青年咖啡消費洞察報告》顯示,95后、00后年輕職員在辦公場景下的飲咖目的更偏向佐餐,這也要求咖啡產品在實現傳統的提神功能需求的同時,搭配相應的消費場景。咖啡品牌能夠借助連鎖餐廳的用餐場景進行場景延展,嵌套在套餐中進行連帶銷售。

當然,不只是庫迪咖啡和NOWWA挪瓦咖啡看好店中店模式。此前,Tims天好咖啡和中石化易捷合作推出了Tims Express,并且和麥德龍合作開設Tims Go店中店;4月,MANNER和鏈家開設了一家共享門店;永璞咖啡深圳首店選址深圳萬科云城亞朵酒店。

既然要享受合作伙伴帶來的人流量,也意味著咖啡品牌們也需要做好與其“一榮俱榮,一損俱損”的準備。

便利蜂和不眠海這對強綁定的組合就是典型案例。便利蜂自2017年開始加速擴張,在2022年門店規模一度超2000,但受疫情等多重因素的影響,便利蜂提出“休眠計劃”,隨后一年關店量高達1000。不眠海也因此被“連坐”,陷入停滯狀態。2022年,北京多家便利蜂門店內的不眠海設備就蒙上了防塵布,至今多家店內不眠海尚未有重啟跡象。

總體來看,店中店模式給咖啡提供了更便捷的消費場景,但究竟能否達到預期,還是取決于單店的人流量和周邊用戶的購買習慣。

本文轉載自壹覽商業,作者:蒙嘉怡

寫評論

0 條評論