中國咖啡市場調研:現磨咖啡店9.4萬家,75個國家供給咖啡豆

· 2024-09-09 17:28:08 來源:壹覽商業

導讀:與美國與巴西相比,中國的咖啡消費量相對較低。

編者按:咖啡行業雜志《Global Coffee Report》(全球咖啡報告)在7月-8月刊中登載了一篇關于中國咖啡市場的調研報告。該報告由國際咖啡組織(ICO)撰寫,詳細闡述了中國在咖啡行業未來的光明前景。報告解釋了增長機會所在,以及為何這個長期存在的超級大國現在是時候參與咖啡外交,并更深入地融入咖啡價值鏈。以下內容由壹覽商業&茶咖觀察團隊編譯。

中國常被描述為機會之地、潛力之國和增長的驅動者。然而,無論從哪個角度看,中國作為一個經濟超級大國和人口大國,正在努力在全球咖啡行業中找到自己獨特的位置。那么,如何量化這一點呢?

自2010-2011咖啡年度以來,中國的咖啡消費年均增長率達到了21%。相比之下,全球的年均增長率為1.8%,韓國為5%,加拿大為0.6%,印度(與中國人口規模相當且也以茶飲為傳統的國家)為1.6%。

中國咖啡消費相對較低的原因有很多,但主要原因是中國長期以來是一個茶文化國家。然而,我們可以清晰地看到,這一情況正在發生變化。

盡管增長率巨大,但中國在2022-2023咖啡年度的實際咖啡消費量仍然較低,僅為370萬60公斤袋,占全球消費的2.1%。與全球消費巨頭巴西(消費2270萬60公斤袋)和美國(消費2590萬60公斤袋)相比,中國的消費量相對較低。然而,中國的消費量略高于韓國的290萬60公斤袋,接近加拿大的380萬60公斤袋,是印度160萬60公斤袋的兩倍多。

中國咖啡市場,增長潛力巨大。中國目前的人口超過14億,其中潛在咖啡飲用者僅占人口的10%左右。然而,人均咖啡消費僅為0.15公斤。與全球人均1.36公斤相比,這一差距明顯。簡單的數學計算表明,如果中國的咖啡消費量達到全球平均水平,需求將增加到3170萬60公斤袋,同時中國將成為全球最大咖啡市場。

1

年輕和城市化

中國咖啡市場的變化和增長集中在一線和新一線城市,以及沿海省份的省會和大型城市。通常,這些城市的消費者是受過高等教育、收入較高的白領階層。根據中國國家統計局的數據,預計每年有470萬人獲得學士學位,而過去20年里,已有超過1.279億人獲得高等教育或以上學位。2023年,1050萬名高等教育畢業生進入勞動市場,成為潛在的咖啡飲用者。2004至2023年的平均人數為640萬。

中國咖啡飲用者的年齡段較為集中,以20至40歲的人群為主。根據Daxue Consulting的數據,2021年25至34歲的人群占中國咖啡消費的36%,35至44歲占30%,45至54歲占17%,18至24歲占12%,55至64歲占5%。

到2023年底,中國25至34歲的人口為2.02億,35至44歲為2.08億,45至54歲為2.32億。更重要的是,未來的咖啡飲用者,即24歲以下的人口,總計為1.53億,其中15至19歲為7900萬,20至24歲為7400萬。

2

咖啡市場的發展方向

截至2020年底,中國一線城市(如上海、北京、廣州和深圳)共有21163家咖啡店,新一線城市(如成都、杭州、重慶和武漢)有31699家,二線城市(如廈門、福州、石家莊和南寧)有28358家,三線及以下城市(通常經濟和人口較小,距離海岸線較遠)有27247家。據2021年4月的Deloitte China報告,中國的現磨咖啡店總數達到94401家。

在所有咖啡消費中,現成飲用咖啡和速溶咖啡占據了市場的主要份額。截至2021年底,這兩類咖啡占市場的50.3%,其次是新鮮現煮咖啡,占37.7%,根據China Briefing 2022年報告《2022年中國咖啡市場:生產、消費和投資前景》。

3

咖啡的來源

2010年,中國從72個國家進口各種咖啡。到2023年,這一數字上升至75個國家。十四年前,綠色咖啡豆的進口來源非常有限,僅有三個國家占據了95%的市場份額,其余5%由35個其他來源分配。

然而,自那時以來,中國已多元化其綠色咖啡豆進口來源,包括巴西、埃塞俄比亞、哥倫比亞、越南、印度尼西亞、危地馬拉和烏干達。這些國家在2023年占中國總進口咖啡的96%,其余4%由28個其他國家占據。

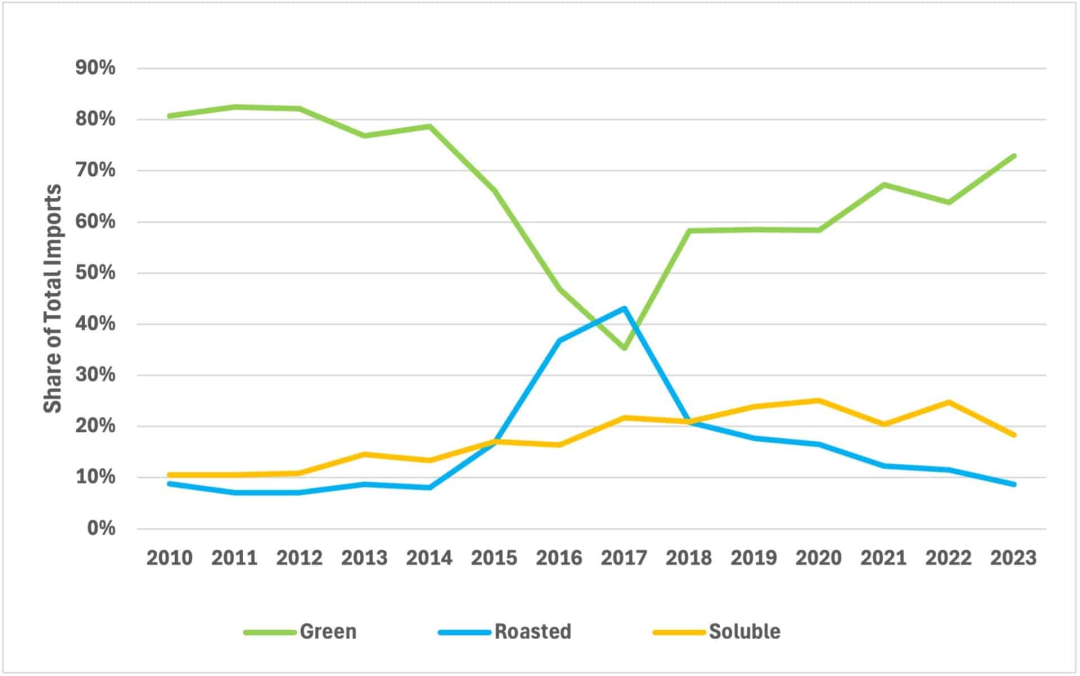

2020年,中國進口的咖啡主要是綠色咖啡豆,占總進口的80.7%,其后是速溶咖啡占10.5%,烘焙咖啡占8.8%。這一比例變化不大,到2023年,綠色咖啡豆占73%,速溶咖啡占18.3%,烘焙咖啡占8.7%。進口量則增長了五倍以上,從2010年的57萬60公斤袋增至2023年的320萬60公斤袋。綠色咖啡豆的進口量從2010年的46萬60公斤袋增至2023年的233萬60公斤袋。

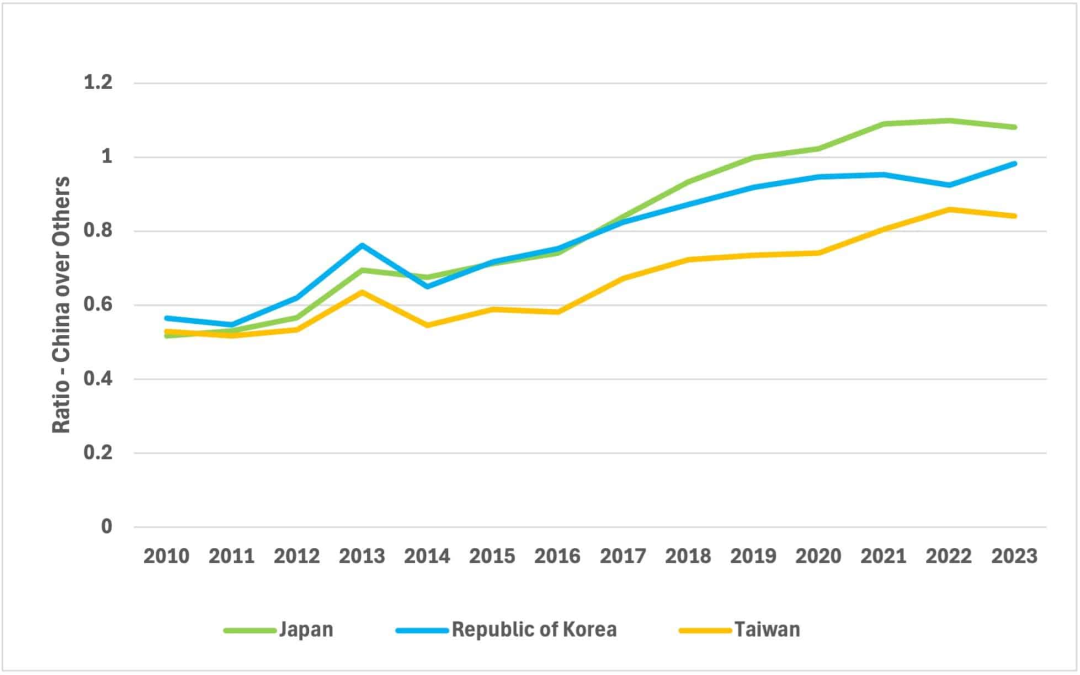

然而,中國綠色咖啡豆的進口單位價值相對較低,低于中國東北亞鄰國如日本、韓國和臺灣。2010年,中國的單位價值僅為這三個鄰國的54%。到2023年,這一比例上升至97%。自2019年以來,中國在綠色咖啡豆上的支出已超過日本。

當然,中國也是一個咖啡生產國,國內咖啡主要來自云南省,種植面積超過8萬公頃,年產超過230萬袋。云南省的產量約占中國年產總量的95%。其余5%來自福建、海南和四川。

中國的咖啡生產主要是阿拉比卡種,占約90%,主要品種包括自1980年代末種植的Catimor(特別是CIFC 7963)和S288。此外,中國商業種植的咖啡有26個品種,其中20個是阿拉比卡,6個是羅布斯塔,主要采用全洗處理方法。

4

告別羅布斯塔,迎接阿拉比卡

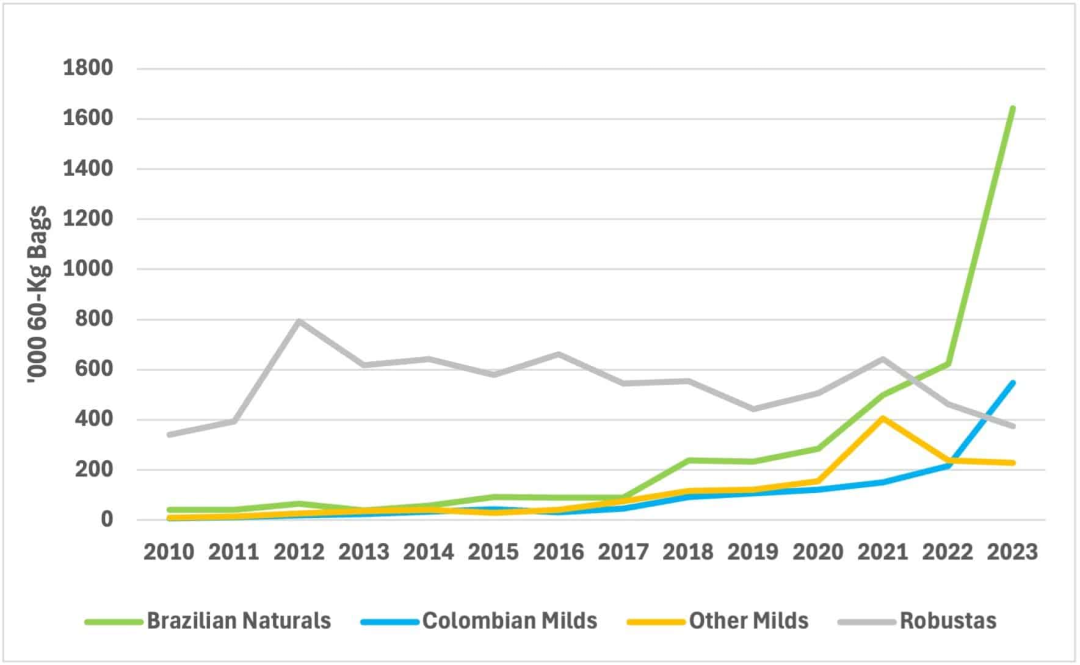

2010年,中國的綠色咖啡豆進口中,羅布斯塔占86%,巴西自然咖啡豆占10%。到2023年,這一格局發生了顯著變化,巴西自然咖啡豆占總進口的59%,羅布斯塔被降至第三位,占12%。哥倫比亞溫和咖啡豆現已占據第二位,份額為20%。

巴西自然咖啡豆仍是2010年到2023年間供應中國的最大來源,其市場份額從89.8%進一步鞏固。此外,巴西自然咖啡豆市場高度集中,2023年前三大產國幾乎占據了市場的100%。

越南曾幾乎是唯一提供羅布斯塔的來源,占2010年進口量的98.2%。到2023年,越南的市場份額顯著下降,印度尼西亞和烏干達的市場份額上升,越南的羅布斯塔份額降至63%。

哥倫比亞仍然是哥倫比亞溫和咖啡豆的主要生產國。從2010年到2023年,哥倫比亞溫和咖啡豆的絕對量從不到1萬袋增加到55萬袋。

其他溫和咖啡豆的市場則更具競爭性,2023年,埃塞俄比亞是“其他溫和咖啡豆”最大出口國,占23萬60公斤袋市場的38%,其次是危地馬拉和巴布亞新幾內亞,分別占27%和15%。這與2010年市場情況形成了對比,當時洪都拉斯是最大的“其他溫和咖啡豆”供應國,占34%的市場份額,而哥斯達黎加的份額為8%。到2023年,這兩個國家的市場份額分別降至1%和3%。

5

綠色咖啡豆出口到中國

2010年,巴西自然咖啡豆是向中國供應的主要來源,到2023年,巴西在市場上的控制力進一步鞏固,其市場份額上升至89.8%。此外,巴西自然咖啡豆市場高度集中,2023年前三大供應來源幾乎占據了市場的100%。

越南曾幾乎是唯一的羅布斯塔咖啡豆供應來源,占2010年進口的98.2%。到2023年,越南在羅布斯塔市場的份額顯著下降,印度尼西亞和烏干達占據了越來越大的市場份額,越南的份額降至63%。

哥倫比亞的溫和咖啡豆一直是主要來源,并仍然保持主導地位。從2010年到2023年,哥倫比亞溫和咖啡豆的絕對進口量從不足1萬袋增加到55萬袋(60公斤袋)。

相比其他品類,“其他溫和咖啡豆”市場的競爭更加激烈,沒有任何單一來源占據絕對多數市場份額。2023年,埃塞俄比亞是“其他溫和咖啡豆”向中國出口的最大來源,占0.23百萬60公斤袋市場的38%,其次是危地馬拉和巴布亞新幾內亞,分別占27%和15%。這一市場格局與2010年大相徑庭,當時洪都拉斯是中國“其他溫和咖啡豆”的最大供應來源,占市場的34%,哥斯達黎加占8%。到2023年,這兩個來源的市場份額分別降至1%和3%。

6

神奇的數字

全球咖啡行業充滿活力,廣泛連接,商業化發展涉及77個生產地,咖啡豆運輸到超過230個國家。每天消費超過30億杯咖啡,為出口國每年帶來超過250億美元的收入,涉及1250萬農場和2500萬家庭農民,直接雇傭約1.25億人從事種植。

中國的規模、財富以及相對較低的人均咖啡消費(僅0.15公斤),使其成為全球咖啡行業關注的焦點。中國有潛力成為行業未來的重要組成部分,因此必須更加積極地融入全球咖啡市場及其價值鏈。值得注意的是,中國尚未加入任何國際咖啡論壇,因此現在可能是改變這一狀態,加入國際咖啡組織(ICO),參與咖啡外交的好時機。

中國的現狀沒有一個“魔法數字”來解釋,僅有許多數字和巨大的潛力可供利用。

(本文轉載自壹覽商業,編譯:木魚;來源:《Global Coffee Report》;作者:國際咖啡組織(ICO)統計)

聚沙,方能成塔;共好,才能更好。“第四屆中國餐飲品牌節”將于2024年9月23-26日在廣州盛大開啟。

寫評論

0 條評論