半年門店增速下降6.7%,近半品牌閉店快于開店,咖啡行業到頂了?

蒙嘉怡 · 2024-08-14 09:21:57 來源:壹覽商業

導讀:競爭還在持續加劇。

2024年,咖啡行業開店速度開始放緩。

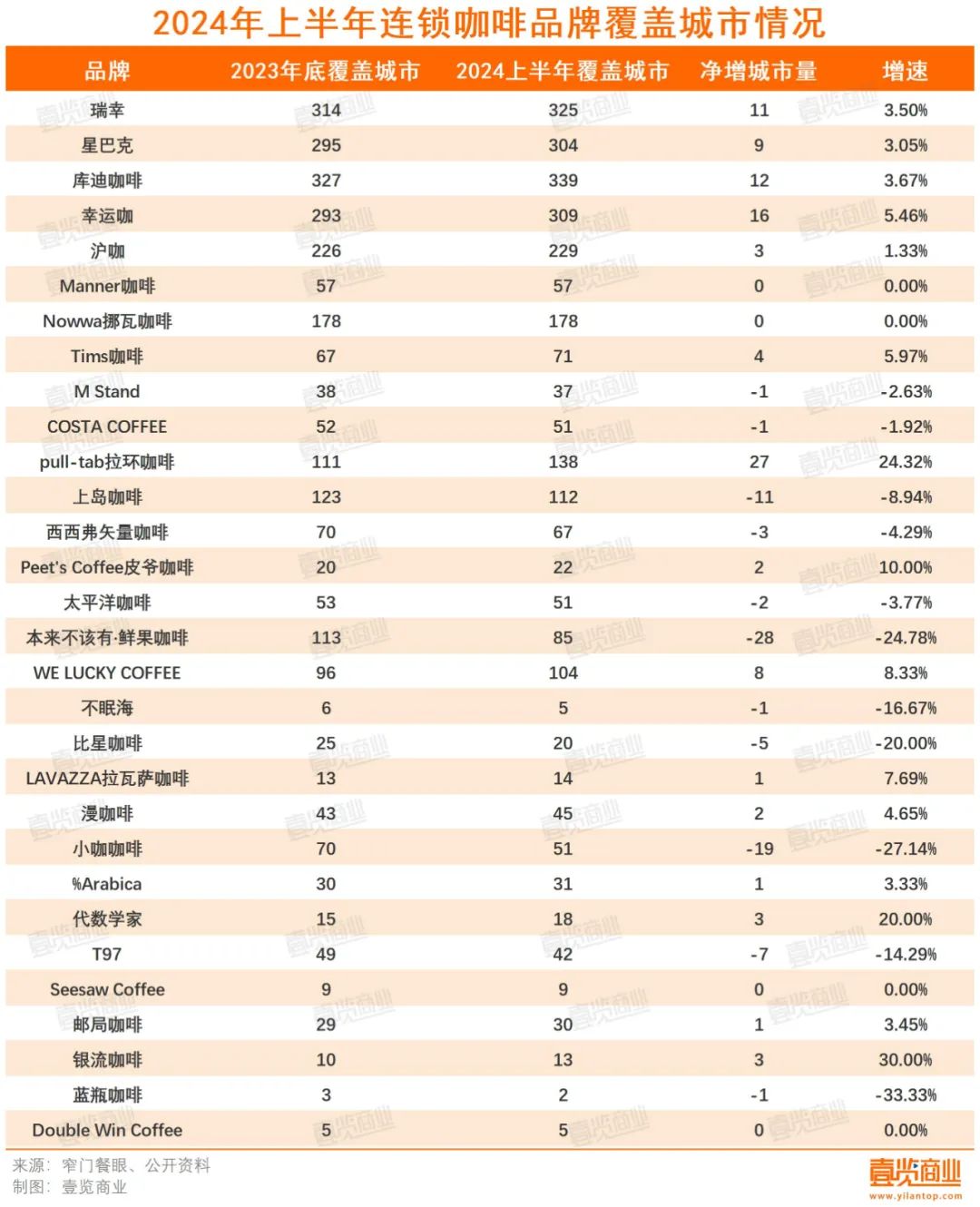

2024年上半年,壹覽商業長期跟蹤的30家咖啡連鎖品牌新增門店6380家,門店存量達46083家,凈增門店4219家,較2023年底,增長了10.08%。從單品牌門店擴張來看,有15個連鎖咖啡品牌凈增門店量為正。其中,有8個品牌呈兩位數增速增長,2022年9月創立的Pul-Tab拉環咖啡以42.56%的增速領跑行業。

1

陷入瓶頸的咖啡行業

對比2023熱火朝天的咖啡賽道,今年上半年咖啡行業顯然有些疲軟。

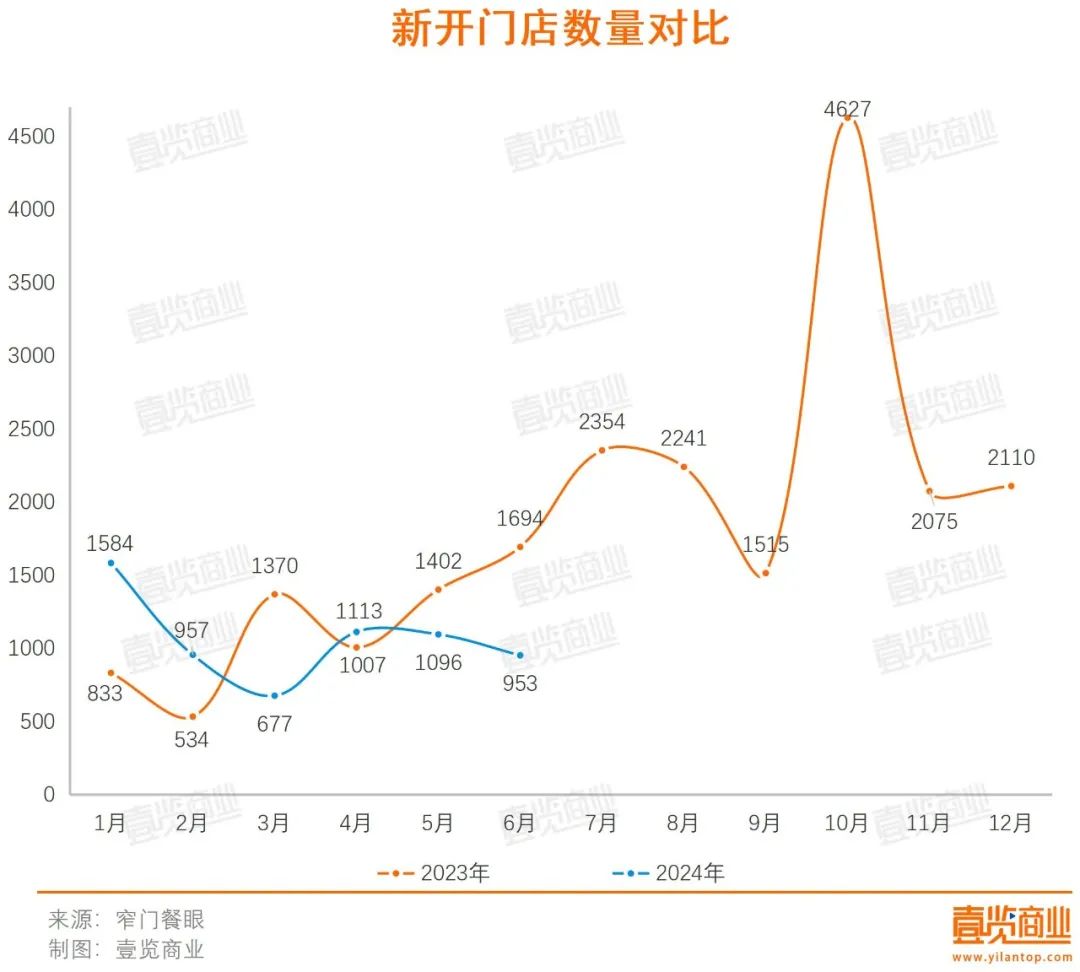

從開店數量看,連鎖咖啡品牌行業開店量持續走低。1-3月開店總量分別為1584、957、677家。4月略有反彈,新開門店數量達1113家,但整體依舊呈現下行趨勢,5、6月開店總量分別為1096、953家。

對比去年同期,雖彼此“打平”,但計算開店總數發現,2024年上半年開店總數為6380家,同比下降6.73%。值得注意的是,自去年10月以來,月度開店數量始終未能超越高峰,即便是在傳統意義上的咖啡開店旺季,也未能激起顯著的市場波動,進一步印證了當前連鎖咖啡品牌行業面臨的增長挑戰與調整壓力。

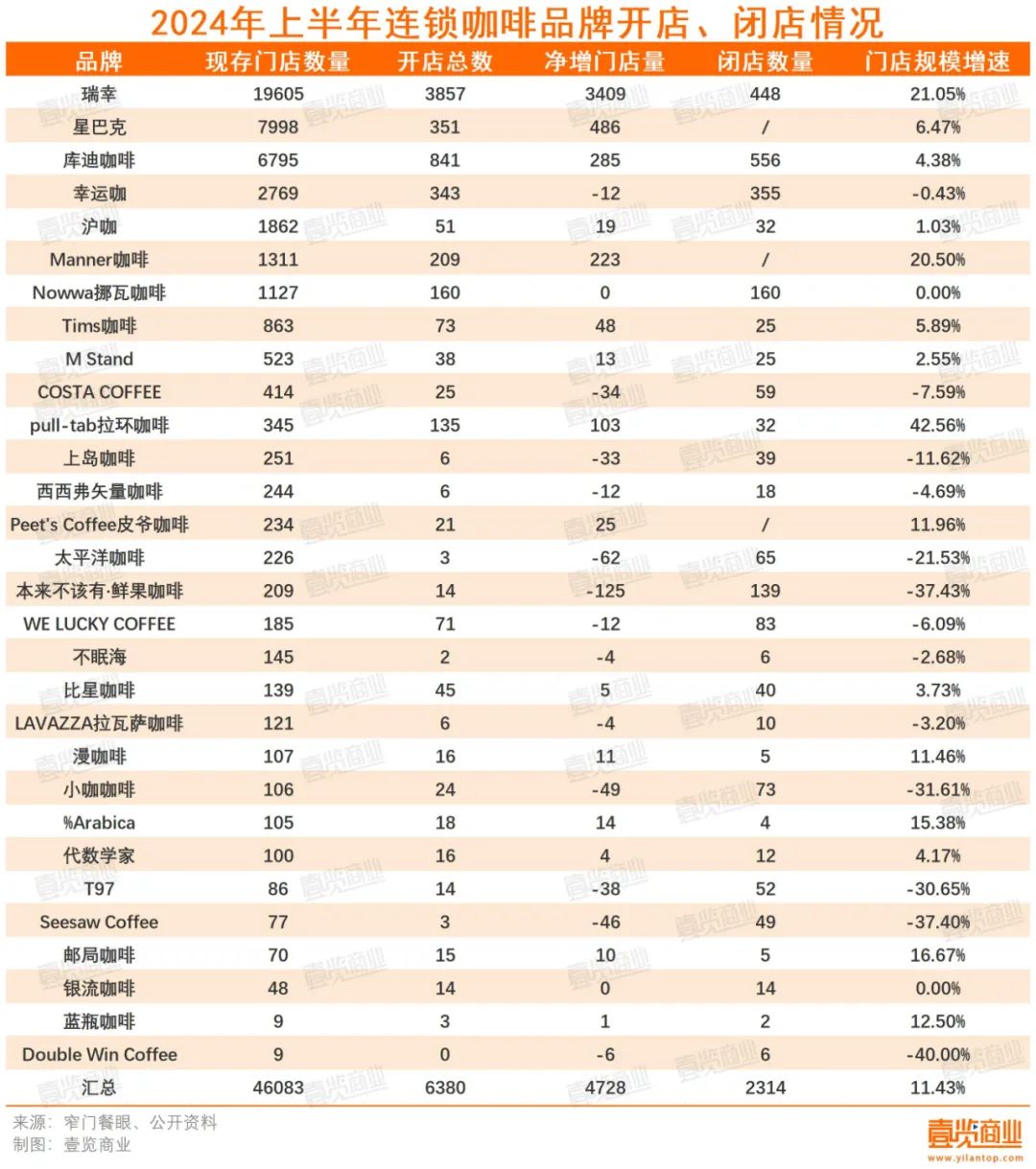

從品牌門店凈增情況看,30個品牌中,有15個品牌在上半年門店規模呈正增長。其中,Pul-Tab拉環咖啡增速最快,從2023年底242家門店到6月345家門店,增長率超40%;其次是瑞幸咖啡,上半年凈增門店達3409家,增長率為21%;再往后為manner咖啡,上半年凈增門店達223家,增長率為20.5%。

然而,除了上述三個品牌實現了超過20%的增長外,其余大部分品牌的門店凈增長維持在較低水平,增長率普遍在6%以內。反觀2023年底的數據,當時壹覽商業所跟蹤的20個連鎖咖啡品牌中,有超過半數品牌增速超過了20%,且其中不乏實現兩位數乃至更高位數增長的品牌。

資本投資的熱情亦能反映出行業發展的現狀以及前景。從融資情況看,2024年上半年,咖啡賽道共發生10起融資,累計融資金額超1億元,除了比星咖啡和挪瓦咖啡,多為新品牌,融資階段也大多停留在A輪及A輪以前。與之相對的是,2023年上半年,咖啡賽道共發生18起融資,累計融資金額超6億元。對比之下,今年不論是融資輪數還是融資金額都已腰斬。

橫向對比看,咖啡也明顯不敵新茶飲。

在品牌城市覆蓋量方面,在壹覽商業長期追蹤的30家連鎖咖啡品牌中,僅有4個品牌覆蓋城市數量超過300城,占比不足15%;在26家連鎖茶飲品牌中,有7個品牌覆蓋城市數量超過300城,占比超25%。

在擴城速度方面,咖啡行業中有15個品牌在更多的城市開出了首店,有11個品牌在競爭中退出了原本門店覆蓋的市場,4個品牌覆蓋城市數量不變。結合品牌自身體量看其城市覆蓋速率,門店總量偏小的銀流咖啡、pull-tab拉環咖啡、代數學家則位列前三名,覆蓋速率分別為30.00%、24.32%、20.00%。

再看新茶飲,增速超20%的品牌達7個,茉莉奶白、馬伍旺飲料廠、茶顏悅色的覆蓋速率達91.38%、66.67%、58.33%,整體優于咖啡行業。

綜上所述,不論是橫向對比還是縱向對比,2024年上半年的咖啡行業數據明顯陷入停滯狀態,行業增長動力不足。

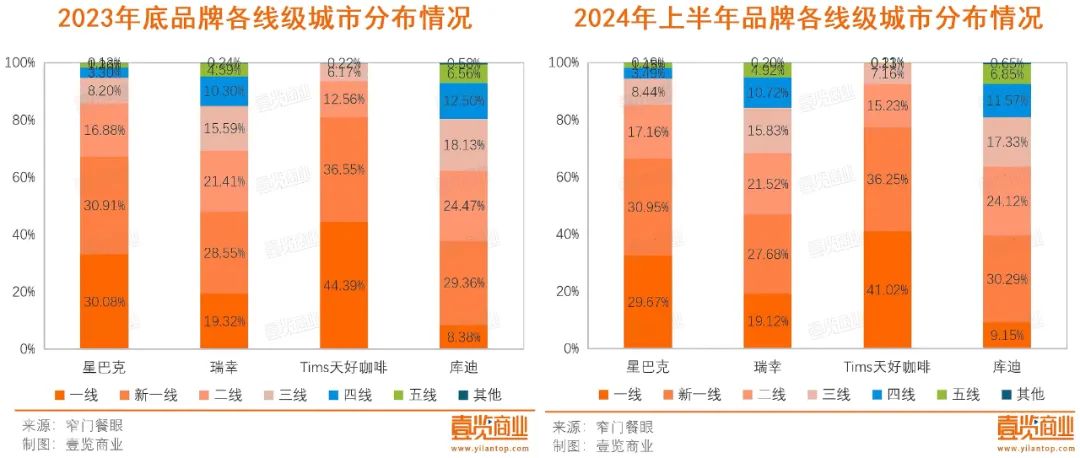

值得一提的是,Seesaw Coffee、Manner、Nowwa挪瓦咖啡、Double Win Coffee雖然城市數量不變,但城市布局出現顯著變化,且呈現兩極分化的趨勢。

一方面,門店數量少的品牌,往低線城市走,聚焦于下沉市場的開拓,積極向低線城市進發,尋求在這些地區的市場機遇與增長空間。如Seesaw Coffee,2023年底,門店全部布局在一線、新一線城市,而上半年布局了少數門店在二線城市;Double Win Coffee在二三線城市占比增加。

另一方面,門店數量多的品牌,則更多向新一線城市集中,通過在經濟活躍、消費力強的城市中開設新店,進一步鞏固并提升品牌的市場地位,旨在利用新一線城市的優勢資源,如更高的消費水平、更成熟的消費觀念以及更密集的商業活動等,為品牌帶來更多的業務增長,提升品牌價值。如上半年,Manner則更多將門店集中于新一線和二線城市;Nowwa挪瓦咖啡則是將門店集中于新一線城市。

2

尋找新點位

近年來,隨著大家飲食習慣的逐漸轉變,咖啡產業得以蓬勃發展,咖啡連鎖化率明顯提升。《2024咖啡趨勢報告》顯示,2023年咖啡連鎖化率已達到33.4%,意味著規模化發展步伐加快。其中,擁有5000家以上門店規模的品牌,門店數量增幅達115%。

咖啡行業從快速奔跑階段進入了終局打法,大型連鎖品牌憑借其規模優勢和完善的運營體系,在市場中穩固了領先地位,并有效捕獲了大部分市場增量。在這種情況下,中小品牌和初創品牌的機會不算很多,規模擴張成為品牌“突圍”的必選項之一。

2024年上半年,壹覽商業長期跟蹤的30家咖啡連鎖品牌新增門店6273家,凈增門店4219家,較2023年底,增長了10.08%。其中,門店總數排行前十的品牌每個月都會開出新店,且整體呈現出,門店數量越多,鋪開速度越快的趨勢。

對于咖啡品牌而言,產品同質化程度較高,銷售額的高低很大程度上與門店的點位掛鉤。而現在的好點位基本被瓜分完畢,且在同一塊位置下,存在多家咖啡、茶飲門店。所以,咖啡品牌需要將門店開到未觸及的地方,尋找增量。

在這種情況下,店中店和特殊點位變得搶手。一方面,能夠觸達更多消費者,既能提升購買便利性,又可以進一步宣傳品牌形象;另一方面,能夠降低加盟商的投資門檻,快速實現品牌擴張。

瑞幸開放了定向點位加盟的模式,借助加盟商的優勢,讓瑞幸把門店開到寫字樓大堂、學校、醫院、交通樞紐、景區等特殊場景中;Tims天好陸續與中石化易捷、21世紀不動產等KA客戶合作,推出“Express 融合店”,試圖利用合作方的資源,將門店開到更多地方;庫迪則推出便捷店型,將門店開在便利店、連鎖餐廳和酒店之中,以“店中店”的形式進行經營。

與此同時,品牌們也不滿足于只把店開在一線城市。星巴克、瑞幸、Tims天好咖啡、庫迪都將目光投放到下沉市場,與縣城內的一眾獨立咖啡店正面交鋒。

值得注意的是,當可開店的點位越來越稀缺,行業競爭愈發白熱化,星巴克、瑞幸、庫迪這類頭部品牌不斷擴張,中小品牌以及獨立咖啡館的生存會越來越艱難,未來整個咖啡賽道依舊是腥風血雨。

3

淘汰加速

在擴張與“價格戰”的主旋律背后,咖啡市場的“優勝劣汰”表現得更為淋漓盡致,不少連鎖咖啡品牌出現了大規模關店的情況。

本來不該有·鮮果咖啡、太平洋咖啡是上半年門店數量凈減少最多的兩個品牌,本來不該有·鮮果咖啡門店凈減125家,太平洋咖啡門店凈減62家。

本來不該有·鮮果咖啡誕生于2021年,一度被視為果咖賽道頭部品牌,其門店曾在2023年初開到了近800家,今年以來卻增長乏力。根據窄門餐眼數據測算,今年以來,本來不該有鮮果咖啡至少閉店139家,對比巔峰時期,門店數量銳減超七成。

這也是果咖賽道的縮影。2022年創立的“FELICITY ORIGIN果咖”,2023年底共有31家門店,目前僅剩15家;主打果咖的“啡停不可”曾在廣佛兩地開出過4家門店,今年以來也已悉數關閉;卡瓦尼·咖啡鮮果茶曾開出約20家門店,其官方公眾號已于2023年2月停更,大眾點評顯示其所有門店均已關閉;

對比偏酸、苦的經典咖啡,添加了水果的甜味和多元風味的果咖,增強了咖啡的適口性,降低消費者嘗試門檻,也拓寬了喝咖啡的人群。然而,隨著瑞幸、庫迪等一眾咖啡品牌入場,利用低價優勢完成了對咖啡市場的深度教育,使得原本由果咖承擔的市場啟蒙任務變得多余。

在這樣的背景下,果咖品類的定位顯得愈發尷尬——在咖啡專業人士眼中,它或許更接近于一杯奶茶;而在消費者眼中,其定價卻難以與奶茶的性價比相媲美。可以說,頭部玩家的規模擴張以及高舉高打的價格戰,都在不斷擠壓果咖這一細分賽道的生存空間。

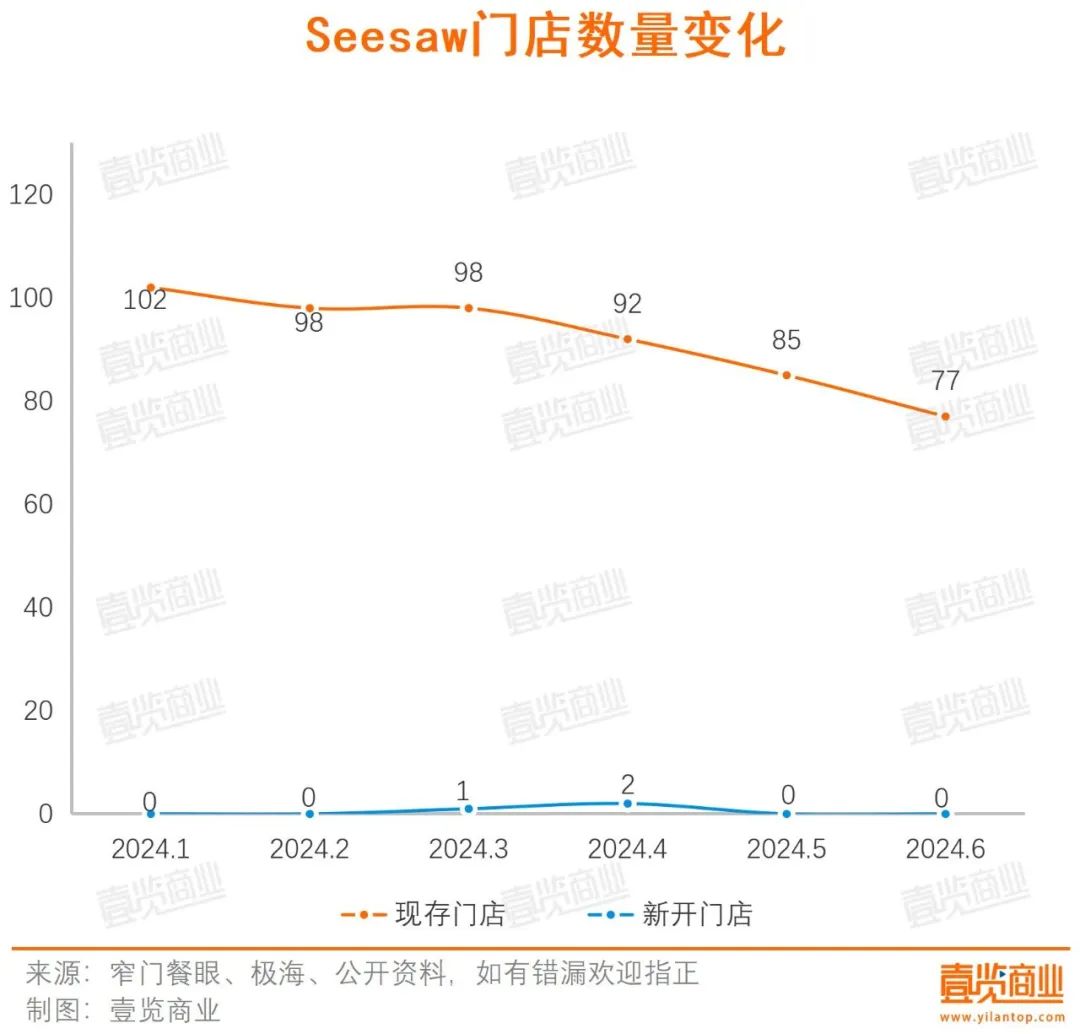

除此以外,背靠喜茶、黑蟻資本的Seesaw Coffee也沒能實現自己的品牌野心。2021年創始人吳曉敏公開表示過,Seesaw要在未來五年將門店擴張至500-1000家。但現實情況是,Seesaw的門店一直在100家左右,2024年以來,門店數量更是一路下滑至70余家,“縮水”近30%。

事實上,Seesaw的品牌調性其實不錯,定位精品咖啡,價格在30元以上,與瑞幸、庫迪、便利店咖啡等連鎖品牌形成了錯位競爭。但是,如今消費行業顯然已經是性價比主導,Seesaw的品牌調性優勢,直接逆轉成了劣勢。

而且,精品咖啡注定是一個小而美的生意,因為精品咖啡需要門店周邊社區有極高的消費力支撐,Seesaw在上海或許能夠找到合適的門店,但離開了北上廣深杭這種一線城市,單店模型就極難跑通。

此外,精品咖啡需要文化氛圍支撐,咖啡師也需滿足用戶情緒價值和社交需求,是一門特別重且難以規模化復制的圈層生意,藍瓶咖啡在國內都只開了9家門店,足以見得將精品咖啡打造為大連鎖業態有多困難。

當然,倒下的不止這批連鎖咖啡,更多中小咖啡館在夾縫中生存,朝不保夕。據美團統計,在全球咖啡館數量最多的上海,今年獨立咖啡店的數量首次出現了減少,在咖啡總店數中的占比由去年的60.1%跌至55%。

在壹覽商業看來,一波又一波的咖啡閉店潮,罪魁禍首無疑是價格戰。短期來看,低價咖啡確實幫助品牌形成用戶增長,讓咖啡市場日漸成熟。但是長期來看,價格戰難以維持,不僅難以長期盈利,而且一旦消費者形成了低價就能買咖啡的認知后,就很難扭轉過來。中國食品產業分析師朱丹蓬指出,中國的咖啡行業即將進入全方位、多維度的競爭,門店規模、品牌效應、服務、客戶粘性都很關鍵,僅靠價格打天下是不長久的。

從長遠來看,市場規律終將引導價格回歸理性區間,這時候考驗的就是咖啡品牌的供應鏈能力和營銷能力。對于現在的品牌來說,如何讓消費者的注意力從價格轉向價值,并找到更加可持續和差異化的競爭點,才是接下來經營的重點。

(本文轉載自壹覽商業,作者:蒙嘉怡)

11月24日-30日,紅餐成長社將組織《增長創新之旅-日本餐飲深度研修團》,7天6晚的行程,將參訪世界級先進企業,與日本著名餐飲企業頂尖管理者零距離學習,汲取智慧,助力增長!

寫評論

0 條評論