1月新增門店同比腰斬,咖啡戰事向縣城蔓延

成如夢 · 2023-02-16 10:01:57 來源:壹覽商業

導讀:星巴克低迷,庫迪兇猛。

2023開年,咖啡市場的熱度沒有延續。

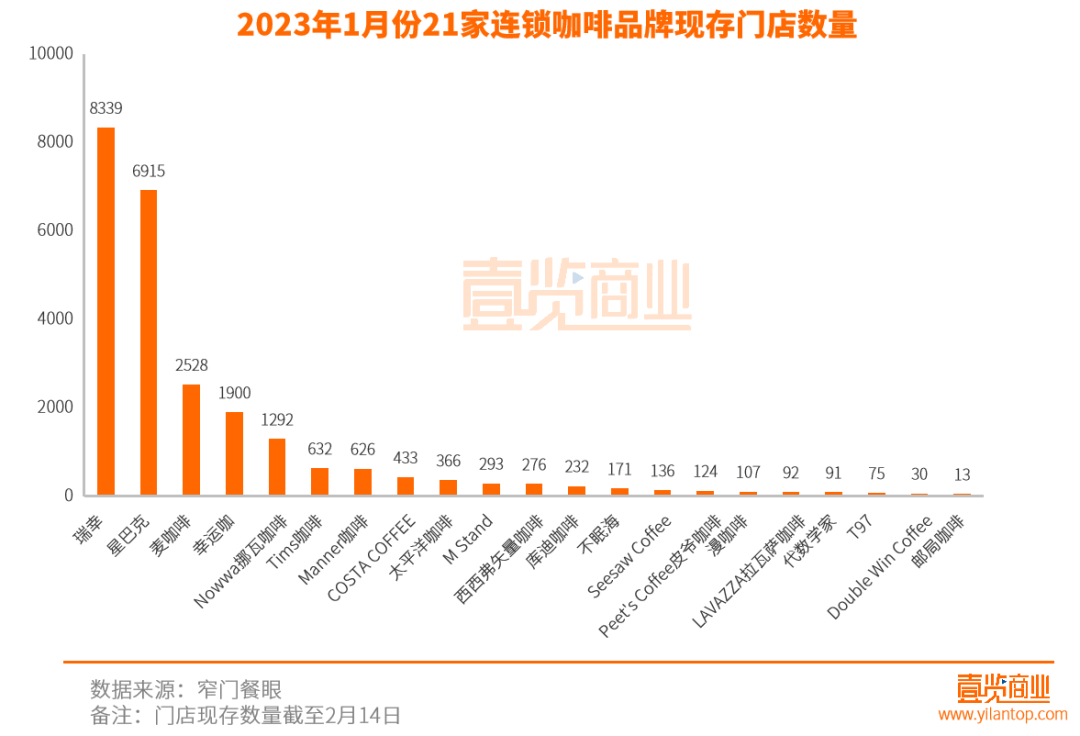

據壹覽商業不完全統計,2023年1月份,國內21家連鎖咖啡品牌一共新開門店387家,現存門店24671家。

其中有7家咖啡品牌在整個1月份沒有開出一家店,而開店數量一直排在前列的瑞幸咖啡、星巴克、幸運咖、Manner咖啡和Nowwa挪瓦咖啡這5家咖啡品牌在今年1月一共也只開出300家店,與去年同比減少了55%。

另外,今年1月份咖啡賽道一起融資都沒有。而據壹覽商業不完全統計,2022年咖啡領域共發生22起融資事件,在過去11個月,每個月都有咖啡品牌獲得融資。

顯然,咖啡賽道在經歷了過去一年的高歌猛進之后,已經逐漸回歸常態。

01

瑞幸繼續領跑

2022年初,瑞幸剛剛宣布境外臨時清算程序結束,星巴克的門店總數還是咖啡行業的第一名。2022全年,星巴克新開門店615家,瑞幸新開門店2816家;今年1月份星巴克再開12家,瑞幸再開174家。

截至目前,瑞幸門店數量已經達到8339家,超出星巴克1424家。在過去這一年,瑞幸以逆勢超速增長領跑咖啡賽道,目前已經是現存門店數量最多的咖啡品牌。

而且瑞幸在以直營門店深耕一二線城市的同時,2022年還以聯營門店下沉到三、四線城市,相較于星巴克來說,瑞幸咖啡的門店基本已經覆蓋了所有層級的城市。今年1月份,瑞幸仍然保持了最快的擴張速度。

除此之外,幸運咖、庫迪、Manner、挪瓦咖啡也保持了不錯的擴張速度,1月分別開店72家、67家、28家、14家。這幾個品牌都屬于“快咖啡”模式,主要售賣外帶咖啡,且門店面積較小,開店成本相對較低。

其中,將“瑞幸咖啡創始人打造”作為優勢之一的庫迪咖啡擴張速度兇猛,從去年10月開始就保持了高頻的開店速度。去年10月、11月、12月和今年1月,分別開店3家、48家、117家、67家,至今已經開出232家店。一邊給予消費者9.9的嘗新價,一邊向加盟商拋出橄欖枝,強調在2023年3月31日前簽約門店限時每家門店減免10萬元服務費,這些都讓庫迪咖啡在短期內就迅速跑出了一定規模。

但目前庫迪咖啡的產品仍然缺乏自身特色,要知道品牌推廣和提高門店銷量的重要方式,最后都會落在“咖啡”這一核心角色身上。9.9的故事只能講一時,想要達到其三年開出1萬家店的目標,低價的營銷策略是遠遠不夠的。瑞幸通過極致的門店模型,高效的數字化運營以及多個爆款產品才支撐起了其8000+門店。庫迪咖啡目前的商業模式仍未得到驗證,盲目擴張只會讓加盟商承擔更多的風險。

曾經揚言要干掉瑞幸,一年開出1001家店的T97在1月份也開出了一家門店,現存門店75家。去年下半年T97直播間爆火,也給其帶來了極高的熱度,只是熱度散去,品牌仍然停留在原地。洗腦的直播雖然能給T97帶來一時的熱度,但作為咖啡品牌,T97既沒有瑞幸的爆款產品,又沒有幸運咖的極致低價,也沒有星巴克的第三空間,甚至沒有像庫迪咖啡一般給予加盟商優惠政策,缺乏核心競爭力的T97發展不起來也在所難免。

02

咖啡戰事向縣城蔓延

今年春節期間,下沉市場的咖啡館迎來了一波大爆發,有的縣城咖啡門店,單日營業額可達2萬+。許多返鄉過節的青年也驚訝的發現,在自己家的小縣城附近,出現了多個連鎖咖啡品牌。

雖然北京、上海因為受眾人群廣更受咖啡品牌的歡迎。但據美團報告顯示,截至2022年6月底,上海咖啡門店數量達到7557家,北京市場也已經擁有超4000家咖啡店。從某種程度上來說,一線城市已經不再適合所有連鎖咖啡品牌深入布局。與此同時,下沉市場開始成為咖啡品牌布局的新方向。

據壹覽商業統計數據顯示,瑞幸、星巴克和幸運咖都已經在三線及以下城市開店超1000家店,分別開出2000、1607、1177家,占各自門店總數的23.98%、23.24%、61.94%。

幸運咖從下沉市場出發,瑞幸和星巴克也在今年將下沉市場當作了重要目標。

2023年1月30日,瑞幸咖啡發布了2023年度首輪新零售合作伙伴招募計劃,此輪招募覆蓋全國15省80個城市。新增欽州、佳木斯、松原、包頭、通遼、攀枝花、西雙版納、普洱、三門峽等33個城市——其中出現了諸多縣級城市。

星巴克也展示了其下沉市場的擴張計劃,計劃到2025年新增3000家門店。星巴克中國首席運營官劉文娟曾透露,星巴克的市場拓展看重的不僅僅是全國300多個地級市場,也包括了近3000個縣域市場。

在壹覽商業看來,咖啡市場仍有巨大的潛力,而一、二線城市已經趨于飽和,故而戰火蔓延至下沉市場也在所難免。

艾媒咨詢數據顯示,2021年中國咖啡市場規模約為3817億元,消費者突破3億人次。同時,中國國內咖啡市場預計將以27.2%的增長率上升,預計2025年中國市場規模將達10000億元,總體呈擴大趨勢發展。

據國家統計局數據顯示,2022年我國城鎮消費品零售總額38.04,比上年下降0.3%;鄉村消費零售總額5.93億元,與去年基本持平。據《中國餐飲大數據2021年》顯示,人均年消費增幅中,最大的是三線城市,為2.6%,其次為四線、五線。

中國食品產業分析師朱丹也蓬表示,目前,我國咖啡行業已進入一個高速增長、高速發展、高速擴容的節點,因此市場消費頻次越來越高。像北京、上海等特大型城市的人均消費量已經達到約40杯/年,一線城市約28杯/年,二線城市約14杯/年,三線城市約5杯/年。

相比之下,目前三四線城市的咖啡門店密度偏小,伴隨著小鎮青年的咖啡消費意識覺醒,三四線城市的咖啡消費市場有待進一步挖掘。

03

咖啡需要多元化

隨著國內的咖啡市場不斷擴容,品牌之間的競爭越來越激烈,咖啡開始往更多元的方向發展。

瑞幸咖啡以“快”、“味”取勝,一方面開始快速擴店、搶占多級市場,另一方面不斷推出爆款產品,吸引更多消費者。星巴克中國、M Stand強調“第三空間”,以場景筑造“護城河”。幸運咖則依托蜜雪冰城的品牌優勢,在下沉市場快速攻城略地。

近日,Tims中國宣布與Popeyes中國達成合作,將咖啡和炸雞結合,做出了一個新的嘗試。

除此之外,“螺獅粉咖啡”也開始在多個城市流行起來。在小紅書上,“螺獅粉咖啡”有著2萬+條筆記。

在壹覽商業看來,在咖啡店越開越多的情況下,特色能夠讓店面具有更強的競爭力。咖啡不再是單一的咖啡,螺獅粉+咖啡,炸雞+咖啡,臭豆腐+咖啡,這種反差的組合也能夠讓咖啡店獲得更多的流量。在這個過程中,咖啡也越來越融入生活,成為一款日常消費的飲料。

中國食品全產業鏈平臺創始人余知學也表示,合作可以通過提供多樣化的服務和產品來吸引更多客群;增加門店的收益,提高經營效益。

整體來看,國內咖啡市場的競爭會越來越激烈。但最后的落腳點還是會在咖啡自身,要想做的更好,還需要扎實修煉內功,提供給消費者不一樣的價值,主攻下沉市場和咖啡餐飲化都只是一個開始,未來要想走的更長久,品牌們還需要打造更多的護城河。

本文轉載自壹覽商業,作者:成如夢

寫評論

0 條評論