閉店、調價、躺贏,疫情之下餐飲行業眾生相!

大君 · 2022-05-06 10:06:14 來源:消費界

導讀:

2020年,疫情為祝福新年新氣象的春節添加上了悲情的注腳。數億人暫停了流傳千年的走親訪友傳統,居于室內,在尚未過去的寒冬中交談每日新增數據。隨后,疫情對世界的影響仿佛繼承了病毒的傳染特性,從對每個人的身心折磨迅速擴散到經濟中去,消費行業在慘淡中掙扎。

以2020年的餐飲賽道為例,西貝創始人賈國龍在采訪中直言,春節前后西貝營收損失7-8億元,如果疫情狀況持續下去,賬上資金將“撐不過三個月”。

老鄉雞自曝疫情導致門店損失5個億,董事長束從軒手撕員工申請無薪工作的聯名信登上熱搜。

木屋燒烤創始人隋正軍在對全員降薪自救后說,“我選擇當狗熊,不當英雄。”

2020年春,那是段疫情剛剛開始的日子。跳脫出餐飲這一單一切面,疫情對整個消費行業的影響也剛剛開始。

頭圖來源:攝圖網

頭圖來源:攝圖網

01 疫情籠罩下的消費行業

2022年春,在女孩們從“所有女生”變身“劉畊宏女孩”時,直播界風云變幻,李佳琦閑了下來。

根據晚點的報道,美腕(李佳琦所在的公司)的辦公樓里有兩條路:一條屬于員工。一條則專門屬于上千件快遞包裹。從走廊到一樓的樣品間、選品間,再到三樓的直播室上品通道,距離直播室的遠近,代表了里面的商品離進入李佳琦直播間還有多遠。

但在本輪疫情期間,曾經嚴密的距離秩序被打破。因為需要居家隔離,直播地點被從公司搬到了李佳琦的家里,很多樣品直接從倉庫中匆匆找來救場。

而相較上海疫情封控前,李佳琦的帶貨時長出現了明顯的下降,從過去的的6-7小時縮短到3-4小時。直播間的觀看人數也在減少,從場均3000萬左右的跌到了1500萬-2000萬之間。

李佳琦的遭遇并非個例,屢上熱搜的“出租屋直播”、“衛生間直播”、“直播搶菜”視頻,印證著疫情期間更多腰尾部主播選擇把直播間搬回家里,伴隨著下滑的流量數據,為粉絲展示手中為數不多的樣品。

數據變動背后,是消費者購物熱情的突然冷卻。本輪疫情堪稱是自2020年初武漢疫情之后最為嚴重的一次,不僅持續時間長,波及范圍也相對廣泛,所波及省份達到28個,涉及地級市數量多達到74個,直播購物的活躍區域——北上江浙皆陷其中,且是此輪疫情影響的重災區,不少粉絲或是出于區域封控,或是出于運力不足等原因,不得不停止網購。

消費熱潮減退之下,行業直面沖擊,無法發貨、虧損、關店成了很多零售品牌不得不接受的現實。

三只松鼠公布的2021年年度以及2022年一季度財報顯示,其營業收入自上一年跌破百億元后繼續下滑至2021年的98億元。2022年的第一季度,盡管是包含春節在內的銷售旺季,但公司營收仍然同比下滑16%至31億元,凈利潤更是比上年同期腰斬,僅為1.6億元。

業績重壓下,市值繼續蒸發至80多億元,相較其兩年前巔峰期的360億元市值相差甚大,被投資者吐槽為“跌成一只松鼠”。

對于整個零售圈來說,消費需求受到抑制,三只松鼠業績表現不佳并不值得意外,甚至可以是“果然如此”的波瀾不驚。

根據廣大證券統計數據,零售行業主要的53家上市公司1-3Q2021實現營業收入3809.93億元,同比1-3Q2020增長7.15%,但較1-3Q2019減少20.48%。實現歸母凈利潤132.98億元,同比1-3Q2020減少2.74%,較1-3Q2019減少35.42%。可以發現,疫情之中,近兩年零售板塊無論是收入,還是利潤均未恢復至2019年的水平。

然而整個消費行業中似乎沒有最慘,只有更慘。相比零售賽道,餐飲市場上已經極少有哪家企業能夠坐得住了,即便頭部企業也不例外。

2020年疫情以來,隨著大規模餐飲門店關閉、市場空間的騰出,海底撈逆勢擴張、抄底餐飲市場,以形成提前卡位,好坐享餐飲復蘇后的紅利。兩年間,海底撈門店數量翻番,從768家增至1443家。

但店開了,紅利卻遲遲不見。2021年海底撈人均消費額出現下滑,從2020年的110.1元滑落至104.7元;翻臺率降至3次/天,刷新自2018年9月上市以來的最低點;實現歸母凈利潤-41.63,拿到年報中的首次虧損。狂奔的海底撈不得不開啟大規模關店行動,260家門店在2021年永久閉店。

同為火鍋企業的呷哺呷哺也成為了海底撈的難兄難弟。2021年,呷哺呷哺關閉門店229家,超過了過去7年的關店總和;實現歸母凈利潤-2.93,深陷巨額虧損。

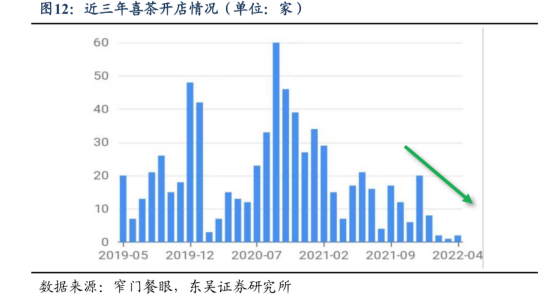

此外,站在風口上的茶飲行業也在降溫。2021年,喜茶放緩開店步伐;奈雪的茶實現歸母凈利潤-45.25億元,虧損同比擴大2141.27%;樂樂茶相繼退出重慶、西安、華南市場,北京閉店率接近50%;茶顏悅色三次集中臨時閉店,僅在11月宣布在長沙臨時關閉的門店數量就達到83家……茶飲行業閉店潮來臨。

在疫情持續性反復、國內經濟疲軟、消費信心不足等多重因素疊加下,“復蘇”成為奢望,茶飲行業哀嚎一片,烘焙行業同樣遭遇重創。浮力森林宣布經營策略調整,關廠閉店3個月后,至今仍未重開;東海堂陷入經營困境后,正式歇業;宜芝多位于上海的140家門店全部關閉;面包新語退出西安市場。

小酒館市場規模也出現明顯收縮。根據中國連鎖經營協會數據,2020年中國小酒館門店數量達3.5萬家,較2019年減少0.7萬家。2021年,盡管小酒館行業市場規模上一年有所增長,但受疫情擾動影響,門店數量僅達到3.8萬家,未恢復至疫情前水平。

去年登陸港股市場、備受資本關注的海倫斯,盈利水平也不盡人意。2021年,海倫司營收達18.36億元,同比增加124.42%;但年度虧損達到2.3億元,而2020年其凈利潤尚為7010萬元,2021年同比2020年由盈轉虧。2022年,疫情再度襲來,海倫斯1/2/3月同店日均銷售額僅為去年同期的80%/90%/66%,整體呈現下降趨勢。

此外,化妝品、服裝、奢侈品等可選消費受疫情影響更為嚴重。過去一味強調消費升級、品類紅利、營銷致勝,和價格偏高的新消費品牌,在疫情帶來的消費能力下滑,以及購買或使用場景缺失的背景下,企業經營遲遲得不到恢復,高額營銷費用下盈利能力急劇惡化甚至大幅虧損,遭遇業績估值雙殺。

02 東方不亮西方亮

個體與個體的悲傷并不總是相通。當一大批消費品牌在疫情中瑟瑟發抖之時,白象卻意外支棱起來了。

在上海疫情來臨前夕,統一、康師傅等知名品牌所使用的腳臭味酸菜被315晚會曝光,引發消費者強烈不適與抵抗,長期被兩大巨頭盤踞的方便面市場出現短暫空白。被網友封為“國貨之光”的白象趁勢崛起,并在北京冬殘奧會期間,多次上榜微博熱搜,公司雇傭殘疾人、拒絕日資收購、捐助河南武漢等事跡進入公眾視野。

品牌熱度持續發酵下,白象成為細分市場最大贏家,方便面產品不僅在線下市場銷售一空,就連線上平臺在打出“全面預售,理性消費”口號后,也依然遭遇了消費者的野性搶購,“白象湯好喝”成為天貓榜單方便面好評榜第一名,在15天預售的前提下,月售60萬組以上,GMV達到1800萬元。

白象走紅固然有對手酷愛區別對待的神助攻,但更大的背景是,疫情期間方便速食、乳制品、預制菜、休閑食品、飲料、調味品等一系列圍繞“宅家”場景展開的消費品類整體需求旺盛。

2020年以來疫情反復、各地疫情反彈,部分行業受國家防控要求暫停營業,線下聚集性消費場景遭受重創。此外,嚴格防控下,居家辦公線上化程度高,消費者宅家后,通勤時間減少,有更多的時間與精力聚焦于“吃”這件事上,因而高頻必需品里的生鮮水果、蔬菜肉類、乳制品、飲料、米面等品類銷量保持較高的增速。

例如必選消費下的農夫山泉無論是包裝水,還是茶飲料均實現了疫情以來連續兩年的營收增長。蒙牛2021年的營收增速甚至是5年以來最快的一年。伊利則實現了連續兩年營收、凈利潤的正向增長。

從消費端來看,居民消費復蘇情況不佳。一些企業受疫情影響經營不善開啟裁員,部分居民失業或收入減少,消費能力不足,消費意愿降低。跟據國家統計局數據,國內消費者信心指數在2020年下半年恢復后,2021年又呈現邊際走弱趨勢。

過去重社交、高單價的正餐消費,讓位于平價速食、預制菜,尤其在疫情期間囤貨場景下,基于安全、性價比、儲存時間等因素的考慮,方便速食或預制菜的替代效應更為明顯。

此外,在國家防控宣傳與號召中,消費者健康意識提高,定位健康食飲風尚的品牌打開銷量。以無糖氣泡水、無糖茶飲緊抓無糖趨勢的元氣森林,堪稱近兩年消費市場的當紅炸子雞。

早晨叫醒打工人的可能是夢想,但更有可能是盒馬、美團、叮咚買菜的搶菜鬧鐘。如果說上述消費品類在疫情期間穩住的是一個個細分行業,那么三大頂級即時零售平臺則可直接讓一個個消費品牌直接躺贏。

以叮咚買菜為例,2019-2021年,在國內多地疫情反復,居民線上采購的需求增多中,其規模擴張速度極快:訂單量從0.9億單提升至3.84億單,GMV從47億增長至227億元。

尤其在上海本輪疫情中,居民囤貨需求上升,叮咚買菜不斷爆單,平臺在貨品全部售罄與運力不足間反復橫跳。

以叮咚買菜作為C端渠道的品牌海天、安佳、桂格、周黑鴨、黃天鵝、珍味小梅園……甚至于知名度尚未打開的平臺自有品牌蔡長青、拳擊蝦、保蘿工坊等,儼然都是“皇帝的女兒不愁嫁”,無論補貨多少,都能被手速優秀的天選之子秒光。

03 破局與新生

面對急速轉變的外部環境,品牌或是自救,或是抓住機會更進一步,密集的變動正在消費行業里發生。

1、提價保利潤,降價促消費,品牌調價潮來臨

從2021年末開始,咖啡茶飲品牌調價潮相繼來臨。

星巴克在2021年年底對部分飲品和食品進行價格上調后,2022年2月,再次進行1-2元的小幅漲價,并有管理層稱未來幾個月星巴克將繼續漲價。瑞幸和Tims也在同時段對商品漲價了1-3元不等。

各家對于漲價的解釋均指向了運營成本,即包括租金成本、人力成本、損耗、原料成本等等,其中原料是大頭。由于上游產地減產,咖啡豆價格上漲擠壓下游利潤,出于成本考慮,咖啡品牌紛紛漲價自保。

同樣出于成本考慮,以及為應對通貨膨脹和與疫情相關的勞動力市場問題帶來的利潤擠壓,海倫司也對部分產品進行了小幅提價,蒙牛通過發力高端乳制品、控制折扣率對沖負面影響。

茶飲頭部品牌則反其道而行,多官宣降價。喜茶微博發布小作文,告別30元時代;樂樂茶在公眾號宣布除少數特別飲品外,價格將普遍控制在20元以下;奈雪開辟“超值好喝”類目,該類目下的飲品均在20元以下,并對9-19元的“輕松系列”每月上新。

相較咖啡對單一原料的高度依賴,茶飲品牌的原料更為復雜多樣,這造成了頭部品牌可通過更換原料或控制上游供應鏈,調整原料成本,進而能夠在降價的基礎上保證利潤空間。而降價也將推動品牌進軍二三梯隊茶飲品牌的主戰場,觸達更多消費者,改善疫情下的業績疲軟態勢。

2、多舉措并行,提升運營效率

線上化、數字化、智能化、增強組織能力等作為提升企業運營效率、完成自救的關鍵手段,受到品牌重視。

例如,奈雪的茶通過數字化轉型,以自動排班系統安排全職與兼職的人員配比,優化人力成本,提升人效;配備自助煮茶機等智能化設備等提升門店效率;并以門店面積更小的PRO店提升坪效,完成輕量化擴張。

海底撈通過調整經營戰略,啟動“啄木鳥計劃”,關閉無效門店;更換決策層、任命CEO,優化組織協調能力,形成新的凝聚力和戰略方向,以扭轉經營危機。

3、產品力、品牌力、渠道力驅動品牌成長

疫情防控趨嚴,線下消費直面沖擊,在消費者有限的心智空間中,產品力、品牌力、渠道力對市場的影響增強。品牌通過產品外延、布局線下優質點位、拓展線上渠道,強化經營韌性。

產品外延:理性審慎的產品關聯外延,可滿足新環境下消費者的需求,為品牌開辟第二增長曲線。例如巴比饅頭、叮咚買菜、海底撈等挖掘家庭場景特別是餐廚消費場景,通過半成品、預制菜滿足消費者在家自己動手快速做美食的需求。

布局線下優質點位:線下優質點位為企業帶來的不僅是流量,還有品牌效應。疫情期間,海倫司利用高性價產品與單店投資低的優勢,在下沉市場抓住小酒館品牌出清的時間窗口,搶占優質點位,增強三四線城市的含“海”量與品牌影響力。

拓展線上渠道:眾多餐飲品牌則選擇加碼線上業務,擴大生存空間。例如巴比饅頭、和府撈面、華萊士、肯德基、正新雞排、大米先生等餐飲品牌在上海疫情封控期間,通過招募團長,發起社區團購業務,加強消費者觸達。

4、尋求資本支持,緩解資金壓力

新冠肺炎疫情讓企業經營風險增強,業績下滑、現金流緊缺、資金鏈斷裂出現的幾率大幅上漲。對于行業龍頭企業而言,上市融資將是緩解現金流壓力,增強企業抗風險能力的有效途徑之一。

疫情之中,諸多企業開始謀求上市。目前奈雪的茶、海倫斯、老鄉雞、鄉村基、九毛九等已成功登陸資本市場。五芳齋首發申請獲得通過。紫燕食品(紫燕百味雞的運營主體)正式向證監會遞交IPO招股書。另據公開信息,喜茶、西貝、文和友、巴奴毛肚火鍋等企業也表現出較強的上市意愿。

疫情之下,消費品牌正在成就新成長,盡管多是被迫。

本文轉載自消費界,作者:大君

寫評論

0 條評論