2022年,餐飲企業(yè)的野心是什么?

消費(fèi)界 · 2021-12-17 09:22:47 來(lái)源:紅餐網(wǎng)

導(dǎo)讀:

中國(guó)餐飲市場(chǎng)規(guī)模已經(jīng)突破4萬(wàn)億。隨著大眾餐飲時(shí)代的到來(lái),餐飲行業(yè)的經(jīng)營(yíng)邏輯正在被顛覆。“上游原材料規(guī)模化采購(gòu),中游食材集中化加工,下游服務(wù)多品牌”讓主宰這一模式的企業(yè),成為具備經(jīng)營(yíng)穩(wěn)定性與持續(xù)性的餐飲平臺(tái)。

而下游曾被認(rèn)為無(wú)序、高度分散的餐飲企業(yè)或主動(dòng),或被裹挾著,正在被平臺(tái)一個(gè)點(diǎn)、一個(gè)點(diǎn)地串起,最終組成一張覆蓋C端消費(fèi)者的網(wǎng)。

01 餐飲企業(yè)的野心是什么?

越來(lái)越多餐飲企業(yè)試圖成為平臺(tái),從原先單品牌、多門(mén)店的連鎖式擴(kuò)張,進(jìn)階到重塑供應(yīng)鏈并向行業(yè)開(kāi)放,與同時(shí)組建多品牌矩陣的平臺(tái)式經(jīng)營(yíng)模式。

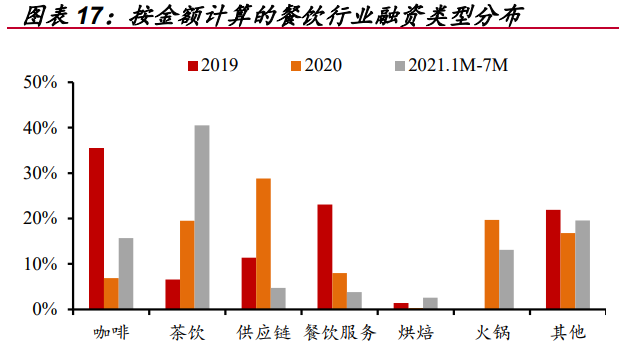

在重塑供應(yīng)鏈環(huán)節(jié)中,中國(guó)飯店協(xié)會(huì)發(fā)布的《2021中國(guó)餐飲業(yè)年度報(bào)告》顯示,目前門(mén)店數(shù)超過(guò)10家的連鎖餐飲品牌中,68.3%的品牌采用中央廚房做集中配送,即便是規(guī)模較小的餐飲企業(yè),也在通過(guò)建立精益化中央廚房,進(jìn)行標(biāo)準(zhǔn)化生產(chǎn)。而具備高產(chǎn)能中央廚房的龍頭餐飲企業(yè)則尋求向外賦能。

嗅到味道的資本自2019年開(kāi)始就將針對(duì)供應(yīng)鏈環(huán)節(jié)的投資,作為押注餐飲行業(yè)未來(lái)方向的表達(dá)。

圖片來(lái)源于國(guó)聯(lián)證券研究所

重塑供應(yīng)鏈雖是近兩年大火,但早在10年前就有創(chuàng)業(yè)者試水。

以海底撈為例,其于2011年就在上游成立了扎魯特旗海底撈負(fù)責(zé)羊肉供應(yīng);在中游則分別成立了蜀海供應(yīng)鏈負(fù)責(zé)食材采購(gòu)加工與儲(chǔ)存運(yùn)輸,頤海國(guó)際負(fù)責(zé)底料與調(diào)味料供應(yīng);下游成立了蜀韻東方負(fù)責(zé)裝修施工、微海咨詢(xún)負(fù)責(zé)人力資源與服務(wù)、紅火臺(tái)負(fù)責(zé)餐飲軟件服務(wù)等。

在過(guò)去的數(shù)年間,上述企業(yè)都被視為僅服務(wù)于海底撈的跑腿小弟,但隨著整個(gè)供應(yīng)鏈體系逐步的開(kāi)放,這些企業(yè)所提供的的服務(wù)開(kāi)始向7—11、九毛九等品牌開(kāi)放。

除卻海底撈,西貝、外婆家、避風(fēng)塘、眉州東坡、鼎泰豐、大娘水餃、真功夫、永和等品牌,均早早就向上游供應(yīng)鏈體系探索。

多品牌策略近兩年同樣風(fēng)靡餐飲圈。無(wú)論是新秀,還是行業(yè)老臘肉,紛紛搭建起了品牌矩陣。在上市餐飲企業(yè)中,采用多品牌策略的企業(yè)達(dá)到了70%以上。

各家的多品牌主要有三種來(lái)源:

其一,通過(guò)企業(yè)內(nèi)部孵化,創(chuàng)立自有品牌。

以九毛九為例,其以初始品牌九毛九、太二酸菜魚(yú)起家后,又借助企業(yè)的品牌效應(yīng)、中央廚房、配送中心、信息化系統(tǒng)等,內(nèi)部跨品類(lèi)孵化慫、那未大叔、2顆雞蛋餅等新品牌。

其二,通過(guò)投資并購(gòu)獲取新品牌。

例如海底撈為尋求餐飲市場(chǎng)新增量,一方面通過(guò)內(nèi)部創(chuàng)業(yè)培育十八汆、新秦派、撈派有面兒、佰麩私房面等;一方面又通過(guò)收購(gòu)的方式,拿下漢舍中國(guó)菜、HaoNoodle、優(yōu)鼎優(yōu)等多個(gè)品牌。

其三,通過(guò)品牌授權(quán),獲得品牌區(qū)域經(jīng)營(yíng)權(quán)。

例如百盛中國(guó)將國(guó)際品牌肯德基、必勝客等引入國(guó)內(nèi),挖掘西式快餐在中國(guó)市場(chǎng)的潛力。

02 餐飲企業(yè)為什么想蛻變?yōu)槠脚_(tái)?

餐飲企業(yè)紛紛蛻變?yōu)槠脚_(tái)型經(jīng)營(yíng)模式,原因不難推導(dǎo):

1、疫情加速行業(yè)進(jìn)程,單一品牌運(yùn)作風(fēng)險(xiǎn)大,多品牌發(fā)展勢(shì)必向平臺(tái)型企業(yè)演變。

從需求端來(lái)看,消費(fèi)升級(jí)伴隨代際更迭,健康、安全、環(huán)保等新消費(fèi)需求不斷涌現(xiàn),同時(shí)消費(fèi)者更注重體驗(yàn)與精神消費(fèi),青睞爆款產(chǎn)品與網(wǎng)紅品牌,市場(chǎng)需要探索并滿(mǎn)足新一代消費(fèi)主力軍需求偏好,也需要新品牌滿(mǎn)足消費(fèi)者的新鮮感。

從供應(yīng)端來(lái)看,疫情為餐飲行業(yè)帶來(lái)較大影響,門(mén)店暫時(shí)停業(yè)、堂食需求下降等問(wèn)題使企業(yè)盈利能力受到較大沖擊,行業(yè)整合加劇。入局者或由于抗風(fēng)險(xiǎn)能力弱被迫淘汰,或利用自身多年經(jīng)營(yíng)積累的品牌優(yōu)勢(shì)和忠實(shí)用戶(hù),發(fā)展新品牌,尋找第二增長(zhǎng)曲線。

而多品牌策略的成功實(shí)施,必然伴隨著企業(yè)多品牌發(fā)展的戰(zhàn)略思維的養(yǎng)成、新品牌打造方法論的打磨、組織架構(gòu)的調(diào)整與企業(yè)管理能力的迭代。

系統(tǒng)化的改變將企業(yè)經(jīng)營(yíng)重心從追求單一品牌業(yè)績(jī)拓展到關(guān)注新品牌孵化成功率與多品牌運(yùn)營(yíng),走向平臺(tái)型企業(yè)。

2、餐飲未來(lái)連鎖率提升已成趨勢(shì),同時(shí)連鎖餐飲企業(yè)的經(jīng)營(yíng)壁壘較以往明顯抬高,成為平臺(tái)才能更好地進(jìn)行連鎖化經(jīng)營(yíng)。

中國(guó)餐飲業(yè)正在快步走向萬(wàn)店時(shí)代。根據(jù)中國(guó)連鎖經(jīng)營(yíng)協(xié)會(huì)數(shù)據(jù),中國(guó)餐飲行業(yè)連鎖化率從2019年的13.3%提升至2015年的15.0%,萬(wàn)店以上規(guī)模連鎖加盟門(mén)店數(shù)三年占比翻倍。

此外,相較2020年美國(guó)61%,日本53%的連鎖化率水平,國(guó)內(nèi)餐飲業(yè)連鎖化尚處早期階段,發(fā)展空間廣闊。

對(duì)于餐飲連鎖企業(yè)而言,存在大量可開(kāi)拓市場(chǎng)。近年來(lái)無(wú)論是向二三線城市滲透的海底撈;還是快速占領(lǐng)一線城市重要點(diǎn)位的和府撈面;以及加快走出湖南,向一線城市鋪開(kāi)的文和友……都在加碼全國(guó)化布局,謀求規(guī)模化發(fā)展。

但另一方面,連鎖經(jīng)營(yíng)下的標(biāo)準(zhǔn)化需求,不斷上漲的人工、房租成本,都市快節(jié)奏生活、外賣(mài)業(yè)務(wù)對(duì)快速出餐的需求;以及疫情沖擊下,餐飲企業(yè)的經(jīng)營(yíng)壁壘的提高,都指向了中央廚房的建設(shè)——通過(guò)對(duì)食材標(biāo)準(zhǔn)化、規(guī)模化預(yù)加工,在保障菜品口味穩(wěn)定下,控制后廚面積、烹飪時(shí)間與人員成本,配合企業(yè)的快速擴(kuò)張。

但綜合來(lái)看,中央廚房、冷鏈物流倉(cāng)儲(chǔ)配送體系的建設(shè)以及之后投入運(yùn)營(yíng)都極為燒錢(qián)。

根據(jù)行業(yè)經(jīng)驗(yàn),當(dāng)門(mén)店數(shù)量在30家時(shí),由于后端供應(yīng)鏈體系的拖累,餐飲企業(yè)幾乎很難盈利。在30~100家時(shí),規(guī)模效益的優(yōu)勢(shì)初顯,食材成本占比從35%下降至25%左右。門(mén)店數(shù)量超過(guò)百家之后,全產(chǎn)品線平均成本降至22%左右。

因而餐飲龍頭在建立中央廚房后,希望成為平臺(tái)開(kāi)放供應(yīng)鏈體系,加大產(chǎn)能,取得規(guī)模化收益。而小型餐飲企業(yè)由于無(wú)力承擔(dān)供應(yīng)鏈體系自建及運(yùn)營(yíng)成本,傾向于借助平臺(tái)供應(yīng)鏈體系發(fā)展。

3、平臺(tái)型餐飲企業(yè)具備更佳的經(jīng)營(yíng)模式,更穩(wěn)定的業(yè)績(jī)?cè)鲩L(zhǎng)途徑。

餐飲行業(yè)競(jìng)爭(zhēng)極度激烈。因行業(yè)進(jìn)入門(mén)檻低、產(chǎn)品同質(zhì)化、客戶(hù)轉(zhuǎn)換成本低等因素,單品牌企業(yè)擴(kuò)張邊界明顯。當(dāng)品牌老化,或者同類(lèi)品牌門(mén)店數(shù)量飽和,業(yè)績(jī)?cè)鲩L(zhǎng)即進(jìn)入瓶頸期。

海底撈正是遭遇年輕化品牌分食,與下沉市場(chǎng)本地品牌狙擊,呈現(xiàn)出擴(kuò)張侵蝕單店盈利能力,翻臺(tái)率連續(xù)下降等問(wèn)題,核心業(yè)務(wù)增長(zhǎng)困難。

同時(shí),對(duì)于依賴(lài)單一品牌的餐飲企業(yè)而言,一旦核心品牌陷入“信任危機(jī)”,重塑品牌形象,挽回局面困難。企業(yè)無(wú)論在成長(zhǎng)性,還是經(jīng)營(yíng)穩(wěn)定性上都要大打折扣。例如味千拉面在“骨湯門(mén)”事件后,品牌形象一蹶不振,業(yè)績(jī)持續(xù)下滑。

成為平臺(tái)型企業(yè)則可讓餐飲企業(yè)擺脫上述困境,憑借供應(yīng)鏈優(yōu)勢(shì)與多品牌運(yùn)營(yíng)能力服務(wù)更多終端門(mén)店。這種優(yōu)勢(shì)與能力會(huì)隨著門(mén)店數(shù)量的增長(zhǎng)而強(qiáng)化,成為企業(yè)護(hù)城河,取得更為長(zhǎng)期穩(wěn)定的擴(kuò)張,并在資本層面注入想象空間。

例如,百勝中國(guó)是國(guó)內(nèi)典型的老牌餐飲企業(yè),自1987年首次進(jìn)入中國(guó)市場(chǎng),已有34年,旗下主力品牌肯德基、必勝客已經(jīng)度過(guò)高速增長(zhǎng)期。

近些年雖然必勝客經(jīng)營(yíng)起伏較大,開(kāi)店節(jié)奏放緩,但依托肯德基在低線城市的滲透擴(kuò)張、現(xiàn)有城市的加密、后端供應(yīng)鏈能力,百勝中國(guó)整體業(yè)績(jī)穩(wěn)健。

03 哪些企業(yè)有成為平臺(tái)型企業(yè)的基礎(chǔ)?

餐飲企業(yè)平臺(tái)化發(fā)展的沖鋒哨已經(jīng)吹響,但并非所有企業(yè)都站在同一起點(diǎn)。

一開(kāi)始就切入了市場(chǎng)空間大、易標(biāo)準(zhǔn)化餐飲品類(lèi)賽道的企業(yè)顯然更具優(yōu)勢(shì)。

餐飲賽道中,大眾關(guān)注度、產(chǎn)品標(biāo)準(zhǔn)化程度雙高的品類(lèi),更容易成功孵化新品牌。

滿(mǎn)足這些條件的品類(lèi)主要有四種:可根據(jù)個(gè)人偏好調(diào)整口味的火鍋類(lèi)、地域口味相差不大的主食類(lèi)、注重效率的快餐類(lèi)、重口味易成癮的川菜與湘菜。近些年發(fā)展較好的老鄉(xiāng)雞、老娘舅、和府撈面、太二酸菜魚(yú)、魚(yú)你在一起等均出自上述品類(lèi)。

另一方面,由于上述品類(lèi)市場(chǎng)空間大、爆發(fā)快,可在更短的時(shí)間實(shí)現(xiàn)品牌營(yíng)收的快速增長(zhǎng),能夠承擔(dān)中央廚房初期建設(shè)成本,因而有實(shí)力向行業(yè)中、上游延伸,完善供應(yīng)鏈體系。此外,這些品類(lèi)入局者眾多,天然可與品牌共享供應(yīng)鏈,品牌轉(zhuǎn)型平臺(tái)更加容易。

具備價(jià)格優(yōu)勢(shì),能夠進(jìn)入下沉市場(chǎng)的企業(yè),同樣更容易蛻變?yōu)槠脚_(tái)。

定位中高端的品牌,由于高昂的售價(jià),過(guò)窄的受眾面,往往難以走出一二線城市。而即便在一二線城市也僅能存活于特定點(diǎn)位,在市場(chǎng)擴(kuò)張上困難重重。

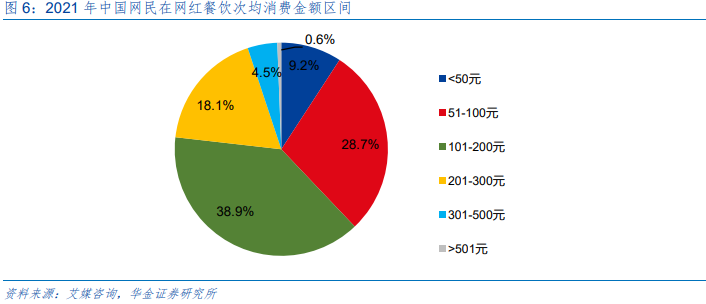

據(jù)艾媒咨詢(xún)《2021年中國(guó)網(wǎng)民在網(wǎng)紅餐飲次均消費(fèi)金額區(qū)間》的數(shù)據(jù),67.6%的人群在網(wǎng)紅餐飲的消費(fèi)金額在51-200元的區(qū)間,僅5.1%的人群消費(fèi)金額超過(guò)300元。定位在高端的餐飲較難穿透中低消費(fèi)客群,高端餐飲增長(zhǎng)邊界明顯。

圖片來(lái)源于華金證券

定位大眾餐飲、低產(chǎn)品售價(jià)的品牌,則更有機(jī)會(huì)在廣闊的下沉市場(chǎng)密集布局。華萊士、正新雞排能夠走進(jìn)全國(guó),與其低廉的產(chǎn)品售價(jià)密切相關(guān)。而全國(guó)終端門(mén)店網(wǎng)絡(luò)的形成,將為中央廚房、倉(cāng)儲(chǔ)物流體系進(jìn)入各區(qū)域市場(chǎng),服務(wù)各市場(chǎng)內(nèi)的其他品牌奠定基礎(chǔ)。

企業(yè)能否轉(zhuǎn)型為平臺(tái),歸根結(jié)底是對(duì)企業(yè)能力的考驗(yàn)。能夠在戰(zhàn)略上具有前瞻性,戰(zhàn)術(shù)上緊密配合的企業(yè)更有機(jī)會(huì)成為平臺(tái)。

企業(yè)強(qiáng)大的品牌運(yùn)營(yíng)、快速增長(zhǎng)的服務(wù)門(mén)店數(shù)量,是內(nèi)部管理能力的映射。具體來(lái)看,餐飲企業(yè)優(yōu)秀的管理能力主要體現(xiàn)在兩個(gè)方面:

戰(zhàn)略上,具備前瞻性。不同的時(shí)代背景下,有著不同的消費(fèi)觀念和訴求,管理層需要洞悉消費(fèi)者喜好,打造符合新生代需求或潮流趨勢(shì)的新品牌,提供消費(fèi)者真正需要的產(chǎn)品,并塑造品牌精神內(nèi)核與消費(fèi)者建立起共情關(guān)系,以此獲得認(rèn)同,建立長(zhǎng)期經(jīng)營(yíng)壁壘。

戰(zhàn)術(shù)上,緊密配合。企業(yè)所有表象背后可歸因于公司在產(chǎn)品、營(yíng)銷(xiāo)、擴(kuò)張以及組織管理上的動(dòng)作。戰(zhàn)略的實(shí)施需要各部門(mén)的積極參與與部門(mén)間的有效協(xié)同。以產(chǎn)品力打造高翻臺(tái)率與復(fù)購(gòu)率;以品牌營(yíng)銷(xiāo)拓展用戶(hù)規(guī)模;以單店盈利能力支撐門(mén)店良性擴(kuò)張;同時(shí)匹配相應(yīng)的激勵(lì)措施激發(fā)組織架構(gòu)中人的積極性,促進(jìn)企業(yè)平穩(wěn)運(yùn)營(yíng)。

呷哺呷哺能夠培育出湊湊、九毛九能夠培育出太二,都并非偶然:成功的品牌孵化經(jīng)驗(yàn)、高度標(biāo)準(zhǔn)化及可擴(kuò)展的經(jīng)營(yíng)模式、支持全國(guó)性擴(kuò)張的供應(yīng)鏈體系、高效的組織架構(gòu)等,都是其能夠向平臺(tái)型餐飲企業(yè)發(fā)展的基礎(chǔ)。

尾聲

走過(guò)了40多年,餐飲行業(yè)幾經(jīng)錘煉與演變,企業(yè)的經(jīng)營(yíng)模式早已發(fā)生天翻地覆的改變,曾經(jīng)煙火氣濃郁的夫妻老婆店逐漸減少,顯示出難以掩飾的垂垂老態(tài);年輕的思維與力量讓連鎖品牌在街頭接連現(xiàn)身,包攬新一代消費(fèi)者的一日三餐。

無(wú)論如何,2022年餐飲企業(yè)在向平臺(tái)奔赴的路上,還將見(jiàn)證更多的新故事。

參考資料:

[1]平臺(tái)型餐飲企業(yè)奮楫揚(yáng)帆正當(dāng)時(shí),華金證券

[2]餐飲行業(yè)中國(guó)連鎖餐飲企業(yè)的資本之路:細(xì)節(jié)之下,方有盛宴,普華永道

寫(xiě)評(píng)論

0 條評(píng)論