兩個月要新開2000家店!“失血復仇”的庫迪還能燒多久?

施冰鈺 · 2023-06-16 17:25:24 來源:餐飲新連鎖

像素級復制瑞幸的庫迪,正在走向疲軟。

2020年時,中國年人均咖啡消費僅5杯。瑞幸在凈虧損近30億元的情況下,說要培養中國人喝咖啡的習慣,絕大多數人都把這番話當做了一個“融資故事”。但誰能想到,短短三年時間,咖啡就成了中國飲品市場萬眾矚目的明星。

2022中國咖啡市場圖鑒:跨界巨頭涌入,現實不敵預期的背后…

也是這一年,一個平均每天開店15家的新銳咖啡品牌誕生了——庫迪咖啡。由陸正耀、錢治亞等“前瑞幸創始團隊”帶領的庫迪,從成立到現在,始終以一個恐怖的速度擴張著。

最近,卻有不少對庫迪咖啡“不利”的消息曝出。餐飲新連鎖不禁想問,在呈指數形態增長的中國咖啡市場,還容得下幾個萬店咖啡品牌存在?大搞營銷的庫迪咖啡,是否真像它表現出的那樣游刃有余?

1

“新老瑞幸”之爭

新老瑞幸的爭端從庫迪創立尹始,以“前瑞幸團隊”為Title進行商業活動的時候,就初現端倪。

在大鉦資本年度投資者大會上,瑞幸咖啡董事長、CEO郭謹一明確表示:“在經歷了企業價值文化、治理體系、公司戰略的全面革新后,如今的瑞幸咖啡和三年前相比,除了還保留著最初的名字,其實已是一家全新的企業。”

陸正耀一手操盤的庫迪,幾乎是碰瓷式的打法復制瑞幸。

社交媒體上曾流出庫迪的激賞計劃:瑞幸門店翻牌,可減免3年服務費;瑞幸600杯以上門店翻牌,全部投資成本由公司承擔。庫迪招商人員曾對媒體透露,其首批加盟商大部分都加盟了瑞幸,他們兩個品牌都在開。

另一邊,瑞幸也放出了策略,5月29日,瑞幸開放了“帶店加盟”模式,以聯營合作模式為基礎,面向租賃合同期內正在經營的店鋪,或自有產權商鋪的投資者,推出的新合作方式。

不僅僅是庫迪,自下而上的攻城略地,使得瑞幸不得不面對更多挑戰者:尤其是在一二線城市飽和后,下沉市場也迎來了眾多玩家,庫迪、挪瓦、幸運咖等都試圖改寫市場格局。

門店規模之外,庫迪也打起了曾經瑞幸為人津津樂道的“價格戰”。拋開了“薅外國人羊毛”這樣的黑色幽默后,庫迪9.9元、3.8元一杯的咖啡不禁讓人擔心,這樣的“非理性”營銷最終都由誰來買單?

6月,為慶祝萬店,瑞幸宣布所有用戶每人每周能有一次9.9元買咖啡的機會。這幾乎可以看做是瑞幸正面迎戰的政策,讓無數看客在濃濃的火藥味里津津有味的吃著瓜。

■ 源自:瑞幸

不論如何,5月底宣布達到3000家門店的庫迪,預計7月底將達到5000家門店,兩個月新增2000家門店,庫迪看起來雄心勃勃。

2

“失血復仇”

庫迪的家底還能“燒”多久

庫迪的志在必得在外界看來卻有些底氣不足。

由于至今沒有向外界公布過融資消息,加之大肆“燒血補貼”催生出的“奇跡增長”,外界對庫迪的真實情況眾說紛紜,是又一個商業奇跡?或僅僅只是“復仇”的工具?

有加盟商反映,在庫迪總部挑選的點位衛生條件不過關的情況下,拓展仍堅持讓其交錢進場。之后門店衛生狀況暴雷,生意不佳,該加盟商在三個月內背上了50萬元負債。在小紅書、抖音等社交平臺,“開三個月就倒閉”的庫迪加盟商也并非個例。

■ 源自:網絡

據報道,庫迪咖啡的單杯原材料成本大概在2-2.5元之間,如果再加上牛奶或者其他風味創新,以及外包裝,成本會在5.5元左右,但如果再加上人工、店面、水電等費用后,單杯成本將來到9元。

庫迪給出的資料中,加盟一家40平方米的庫迪門店大概需要49.8萬,12個月可回本。然而根據眾多加盟商反映,現實遠不止于12個月。

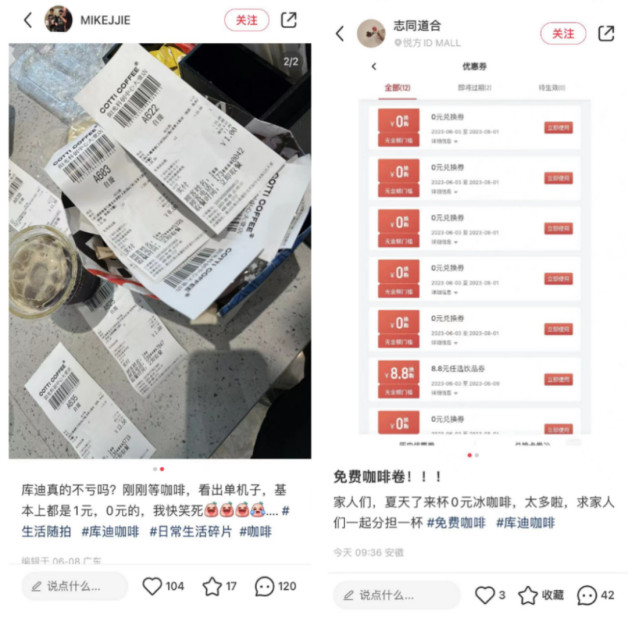

在消費端,餐飲新連鎖發現,各大平臺上網友紛紛曬出自己的大量庫迪咖啡0元券,少則幾張,多的甚至達到幾十、上百張。

■ 源自:小紅書

與此同時,閑魚等交易平臺衍生出大量3元代下單庫迪咖啡的帖子,據知情人士透露,按照庫迪的補貼政策,0元券將以原料成本價補貼給加盟商,而1元券則以9.5元的標準進行補貼,庫迪的補貼壓力可想而知。

巨額補貼費用帶來的窟窿,又缺少穩定的盈利能力,庫迪的資金鏈出現危機,或許并不是空穴來風。有傳言稱,庫迪已經開始通過銀行承兌匯票給供應商做結算,真偽暫且不知,但情況已然不妙。

此外,庫迪咖啡全資子公司近日被曝已被列入近日經營異常名錄,從國家企業信用信息公示系統查詢得知,庫迪咖啡(海南)有限公司于2023年6月9日列入了經營異常名錄,其原因是通過登記的住所或者經營場所無法聯系,從而被文昌市市場監督管理局清瀾市場監管所列入了經營異常名錄。

■ 源自:國家企業信用信息公示系統

天眼查顯示,該涉事公司成立于今年3月份,注冊資本為1億人民幣,法定代表人為錢治亞,由庫迪咖啡有限公司間接全資持股。

有看客笑談:比起做“下一個瑞幸”,庫迪的“瘋狂”更像是一個只想撕下敵人血肉的復仇者。

3

品類細分、市場下沉

中國咖啡市場正在狂飆

庫迪的出圈,有些許人造的刻意,但站在整體市場角度上看,卻也只是時勢所驅。《2023年中國城市咖啡發展報告》顯示,中國咖啡作為咖啡消費新興力量,復合增長高達12.5%,這意味著,不僅僅是庫迪,這個增量市場甚至能容下更多個“瑞幸”。

隨著消費降級話題的不斷重提,以及咖啡在一二線城市的滲透率逐漸飽和,低價、下沉成為了不可避免討論的話題,事實也論證了,在下沉市場經過驗證的品牌,往往在一線城市也能立足。

下沉和降價成為了品牌彎道超車的首選。

瑞幸在拋棄“第三空間”后,在低線城市和寫字樓之間創造出了第一個萬店咖啡品牌;幸運咖在下沉市場和大學附近,意圖打造咖啡屆的蜜雪冰城…

降價、下沉,對于仍處于增量市場的咖啡行業而言,意味著競爭格局尚未穩定,在中國消費結構和行業發展不斷匹配的過程中,彎道超車的機會,或許就藏在某一場“降價”里。

此外,品類細分和場景細分也為咖啡賽道開辟了更多市場空間:

在許多一線、新一線城市中,剛需咖啡已經形成了一定的市場規模,而且圍繞剛需人群,開始場景細分:

成都的COFFICE G1,瞄準白領群體,把咖啡館變成“共享工位”,復購率超過了30%。

廣州的Daka打咖咖啡,同樣瞄準上班族需求,在出品效率、外賣配套等方面下功夫,巔峰期外賣月銷8500+單。

此外,越來越多的咖啡品牌進入了品類細分賽道:果咖、茶咖、酒咖相繼引發討論,瑞幸的冰萃系列讓果咖進入消費者視野、茅臺跨界賣咖啡,酒+咖成為了新嘗試。

茶和咖啡的融合,更是咖啡本土化的創新。2020年底,奈雪PRO就上新了七款咖啡;樂樂茶在2021年推出新品牌豆豆樂咖啡;2022年8月,茶顏悅色入局咖啡行業賽道,旗下“鴛央咖啡”正式開業。

實際上差異化競爭是所有品牌都在不斷探索的路:瑞幸做線上、私域、快取,它超越了星巴克成為了中國第一;庫迪像素級復刻瑞幸,資本市場看不到多余的想象力空間,爆發式的增長后就只剩疲軟和一地雞毛。

對于市場來講,差異化競爭能快速幫助市場走向成熟,尤其在中國飲品市場競爭已經來到白熱化階段的程度,開辟不同賽道能最大效率地促進市場持續擴大,維持品牌之間的良性競爭。

對消費者來講,針對不同場景、不同口味愛好的差異化,不僅能滿足消費者多樣化消費習慣,還能針對不同人群滿足不同的場景需求,在消費便利性上也有更好的體驗。

中國咖啡市場的增長和成熟遠比我們想象的更加迅速,行業快速進入細分,品牌加速擴張,全速奔跑的中國咖啡或許會創造一個奇跡也說不定。

本文轉載自餐飲新連鎖,作者:施冰鈺

寫評論

0 條評論