2024年一季度文旅集團財務分析報告

邢晶晶 · 2024-05-29 11:35:54 來源:邁點網

2024開年以來,我國文旅市場火熱、熱點不斷,國民休閑度假旅游需求持續高漲。國內旅游市場方面,據文化和旅游部數據顯示:2024年一季度,國內出游人次14.19億,比上年同期增加2.03億,同比增長16.7%;國內游客出游總花費1.52萬億元,比上年增加0.22萬億元,同比增長17.0%。可見,旅游人次和旅游總花費均實現了“兩位數增長”。出入境旅游市場方面,政策帶動出入境游按下“加速鍵”,據國家移民管理局發布數據:一季度全國出入境人員突破1.41億人次,同比上升117.8%。

國內及出入境旅游市場人氣火爆的背景之下,各文旅集團一季度的經營業績表現如何?本文以43家文旅上市企業(港股3家、A股40家)樣本,通過對其一季度的營收、凈利潤、資產負債率、現金流量比率、凈資產收益率、毛利率、凈利率等核心財務指標分析,全面客觀評價與研判文旅集團的成長能力、財務風險、盈利能力等。同時,提出相應的改善與提升策略,助力各文旅集團健康、可持續經營與發展。

01 2024年一季度文旅集團營收與凈利潤表現:營收恢復優于凈利潤,53%的文旅集團營收增長、43%的文旅集團凈利潤增長

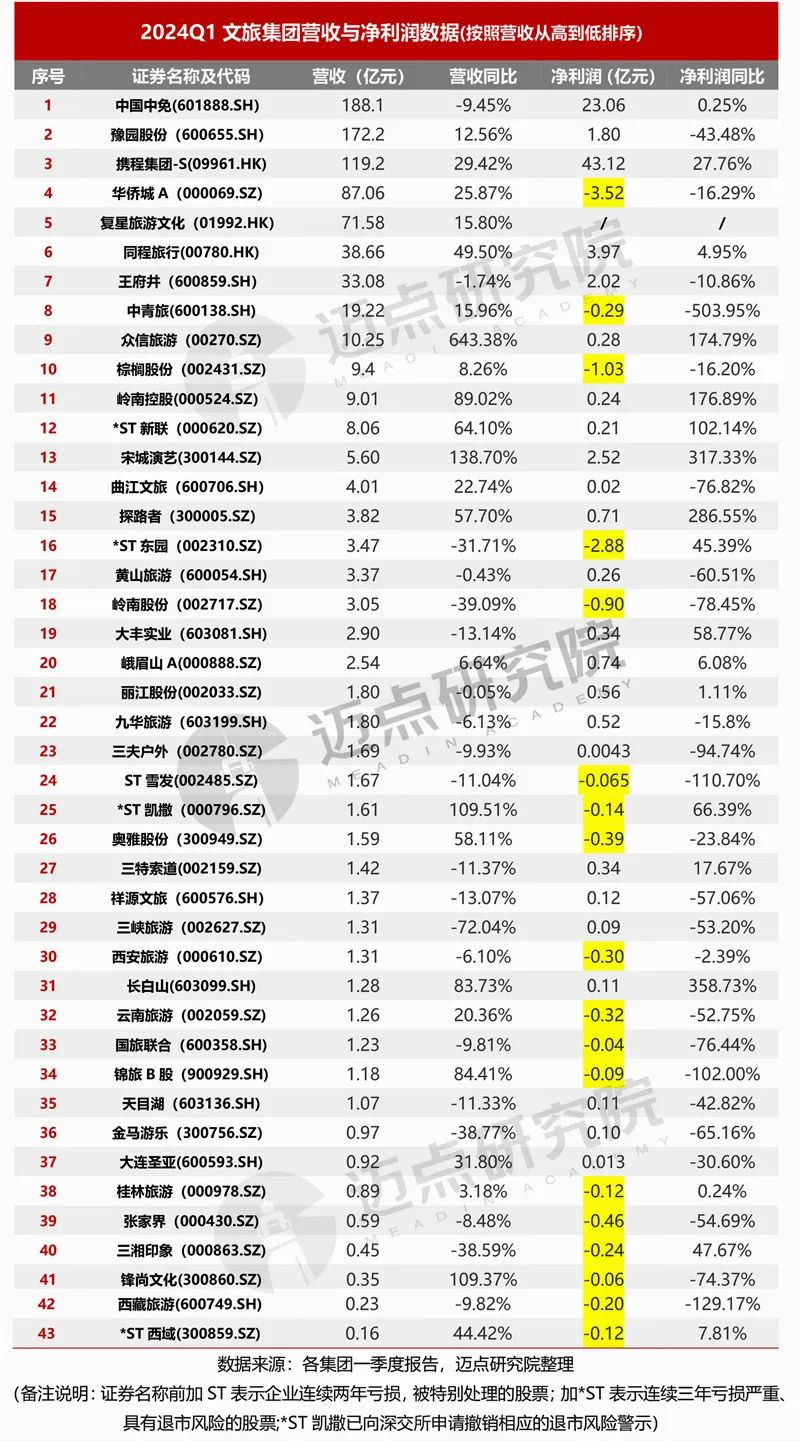

營收層面,43家文旅集團營收合計約821億元,營收均值約19億元。其中,營收超百億元的包括中國中免(188.1億元)、豫園股份(172.2億元)和攜程集團-S(119.2億元)3家,分別屬于旅游免稅購物類、在線旅游類的龍頭企業;營收處于50-100億元之間的文旅集團共兩家 :華僑城A(87.06億元)和復星旅游文化(71.58億元);營收在10-50億元之間的包括同程旅行(38.66億元)、王府井(33.08億元)、中青旅(19.22億元)和眾信旅游(10.25億元),共計4家;營收處于1-10億元之間的有26家(其中在1-2億元之間的15家),占比約60%,最為集中;營收不足1億元的8家,包括金馬游樂、三湘印象等3家文旅供應鏈企業和大連圣亞、桂林旅游等5家景區樂園類企業。

營收同比方面,同比均值為32%,同比正增長的23家,占比約53%。其中,增幅最為顯著的為眾信旅游(643.38%),主要因為報告期內公司業務量增長較快,收入規模有所增長。其余同比超100%的文旅集團還包括宋城演藝(138.7%)、*ST凱撒(109.51%)和鋒尚文化(109.37%)。宋城演藝一季度營收增長主要系公司各景區開園天數同比增加及廣東千古情項目新開園所致;伴隨旅游市場的消費潛力正在逐步釋放,*ST凱撒各個業務板塊均呈現有序復蘇的態勢,促使營收增長。而同比降幅較為突出的文旅集團包括三峽旅游、嶺南股份等,以三峽旅游為例,營收同比下降約72%,系本報告期無乘用車4S服務收入及供應鏈業務收入較上年同期大幅減少(2023年12月,三峽旅游資產重組,聚焦旅游主業,剝離乘用車經銷及服務業務)。

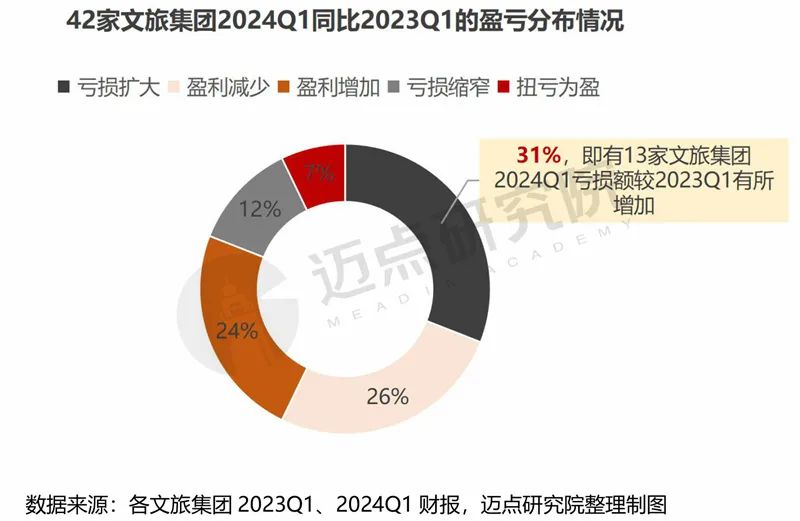

凈利潤方面,42家公布凈利潤數據的文旅集團中盈利24家、虧損18家,總計凈利潤約70億元。其中凈利潤最高的為攜程集團-S(43.12億元),其次是中國中免23.06億元,以絕對優勢引領各集團(說明:其余40家凈利潤總和約為4億元,差異懸殊)。凈利潤處于1-5億元之間的文旅集團包括同程旅行(3.97億元)、宋城演藝(2.52億元)、王府井(2.02億元)和豫園股份(1.8億元)4家。凈利潤超千萬元但不足億元的文旅集團14家,如峨眉山A、探路者、麗江股份、九華旅游等均位列其中;一季度凈利潤不足千萬元的4家,包括三峽旅游、曲江文旅、大連圣亞和三夫戶外。綜上,24家盈利企業中,凈利潤達1億元及以上的企業僅6家,占比四分之一。18家虧損企業中,虧損額超億元的有3家,具體為華僑城A、*ST東園和棕櫚股份,其中華僑城A和棕櫚股份比去年虧損擴大、*ST東園則虧損縮窄。據華僑城A報告解釋,凈利潤下降主要系稅金及附加增加、財務費用增加等原因所致。

凈利潤同比層面,同比均值為-2.2%,整體呈下降態勢,正增長18家、負增長24家。其中,一季度凈利潤同比增幅超100%的文旅集團包括長白山(358.73%)、宋城演藝(317.33%)、探路者(286.55%)、嶺南控股(176.89%)、眾信旅游(174.79%)、*ST新聯(102.14%)6家。以長白山為例,一季度受冰雪旅游熱潮帶動景區游客量大幅增長,實現凈利潤1070萬元,同比扭虧為盈;嶺南控股和眾信旅游這兩家旅行社類企業則受全球文旅與消費市場復蘇利好影響,尤其出入境游業務顯著修復,盈利水平相應提升。而與之形成鮮明對比,一季度凈利潤同比降幅超100%的文旅集團則包括中青旅(-503.95%)、西藏旅游(-129.17%)、ST雪發(-110.7%)和錦旅B股(-102%)4家。中青旅在其一季報中解釋:因人工、折舊攤銷等成本費用增加,導致凈利潤虧損。

02 2024年一季度文旅集團資產及財務風險分析:資產負債率均值約為44%,總體風險可控;現金流短缺、短期償債能力較弱

02 2024年一季度文旅集團資產及財務風險分析:資產負債率均值約為44%,總體風險可控;現金流短缺、短期償債能力較弱

資產負債情況:一季度,42家文旅集團資產總規模10667億元、負債合計約6332億元。其中資產總計超千億元的3家——華僑城A(3640億元)、攜程集團-S(2285億元)、豫園股份(1257億元);處于500-1000億元之間的僅1家,即中國中免(802.5億元);在100-500億元之間的有7家,包括王府井、 *ST東園等;位于50-100億元之間的4家,涉及宋城演藝、大豐實業等;處于20-50億元之間的16家,數量最多,占比約38%;處于10-20億元之間的共9家,涵蓋ST雪發、九華旅游等;不足10億元的兩家,具體為*ST西域和國旅聯合。

風險分析:一季度,42家文旅集團的資產負債率均值約為44%,整體處于健康狀態、風險可控。具體而言,資產負債率處于80%以上有5家,如*ST東園、嶺南股份等,表明這幾家公司的財務狀況存在較高風險、發展能力減弱。而資產負債率低于40%的集團共21家,占比一半,表明這類企業資金充足、償債能力較強,但也說明其舉債經營能力不足,難以有效地利用債務資本來支持企業的運營和發展。

除資產負債率外,現金流量比率為另一個衡量企業財務風險的重要指標。現金流不僅關乎企業能否及時償債,而且決定企業的生死存亡。一般而言,現金流量比率在20%以上較為合理。據計算,42家文旅集團一季度的現金流量比率均值為0.02(即2%),表明總體的短期償債能力較弱、現金流短缺。具體到各文旅集團則存在明顯差異:

(1)現金流量比率接近和高于0.2的共計6家。具體包括宋城演藝(0.443)、同程旅行(0.384)、中國中免(0.372)、麗江股份(0.313)、攜程集團-S(0.253)和三特索道(0.199),表明這6家企業的現金流量情況理想、流動性和償債能力強。以宋城演藝為例,自2010年上市以來的14年間,公司的經營性現金流一直都保持凈流入狀態,可謂文旅行業的“現金富豪”;

(2)現金流量比率為正數且小于0.199的共計12家,包括峨眉山A(0.178)、天目湖(0.1)、眾信旅游(0.067)、王府井(0.066)、金馬游樂(0.052)等,表明這些企業的變現能力相對較低、流動性較弱,處于行業中間水平;

(3)現金流量比率指標為負數的集團共計24家,占比過半。說明這類企業的流動負債超過了其現金和貨幣資金總額,意味著企業面臨巨大的短期償債風險,需要引起重視。

03 2024年一季度文旅集團盈利能力分析:總資產收益率均值為0.27%、凈資產收益率均值為0.08%、毛利率均值約為28%、凈利率均值為-7%,盈利能力整體相對薄弱

03 2024年一季度文旅集團盈利能力分析:總資產收益率均值為0.27%、凈資產收益率均值為0.08%、毛利率均值約為28%、凈利率均值為-7%,盈利能力整體相對薄弱

盈利能力評價指標主要有凈資產收益率、總資產收益率、毛利率以及凈利率,2024年一季度文旅集團盈利能力表現如下:

總資產收益率:一般而言,總資產收益率越高越好,但各行業之間存在差異,且沒有固定的合理范圍。一季度,42家文旅集團總資產收益率均值為0.27%。其中,總資產收益率大于2%的文旅集團,從高到低依次為中國中免(3.06%)、九華旅游(2.92%)、宋城演藝(2.77%)、探路者(2.53%)、麗江股份(2.13%)、三特索道(2.11%)和峨眉山A(2.03%),共7家,反映了其在文旅同行企業中的競爭實力較強、企業綜合經營管理水平位于前列。一季度,總資產收益率為負數的集團共19家,意味著這些企業未能有效地利用其資產來產生正面的財務回報、總體獲利能力下降,如奧雅股份、張家界、西安旅游等均屬此類情形。

凈資產收益率:該指標反映了公司利用股東權益創造利潤的能力,是評估公司經營績效的重要指標之一。一季度,41家文旅集團(*ST東園未公布該指標數據)凈資產收益率均值約為0.08%(一般認為在15%-40%較為合適),整體處于極低水平、盈利能力薄弱。其中,凈資產收益率超3%的集團僅有6家,包括中國中免(4.19%)、眾信旅游(3.67%)、九華旅游(3.61%)、宋城演藝(3.41%)、攜程集團-S(3.45%)和探路者(3.38%),表明這些企業在同行業中的投資回報能力表現良好,具有較好的投資前景。凈資產收益率處于1%-3%之間的共8家,包括峨眉山A、三特索道、同程旅行、麗江股份等;凈資產收益率處于0-1%之間的10家,天目湖、金馬游樂、大連圣亞、黃山旅游等均位列其中;凈資產收益率為負數的17家,最為集中,占比約41%,包括西安旅游、張家界、嶺南股份等,反映了這些企業存在經營狀況不佳、盈利能力下降或資不抵債、資產結構不合理等問題。

毛利率:反映了企業在生產和銷售過程中的盈利能力,是衡量企業運營效率的重要指標之一。一季度,42家文旅集團的毛利率均值為27.85%,其中毛利率在60%及以上的共4家,分別為攜程集團-S(81.09%)、宋城演藝(68.75%)、同程旅行(65.04%)和三特索道(61.86%)。以攜程集團-S為例,毛利率超80%,遠超其他文旅集團,處于行業引領地位,表明其產品具備很好的競爭力及盈利能力,產品定價能力強。而與之形成“高低”顯著差異,毛利率為負數的文旅集團包括西藏旅游、*ST西域、張家界和*ST東園,說明其產品或服務為虧本銷售、產品缺乏競爭優勢。

凈利率:反映企業創造凈利潤的能力,凈利比率越高,說明企業的獲利能力越強。一季度,42家文旅集團的凈利率均值為-7%,表明文旅集團整體的盈利能力不佳。凈利率高于均值的文旅集團23家,占比超半數,其中:凈利率處于20%及以上水平的文旅集團包括6家,從高到低依次為宋城演藝(45.63%)、攜程集團-S(36.28%)、麗江股份(34.92%)、九華旅游(28.89%)、峨眉山A(26.1%)、三特索道(25.07%);凈利率處于10%-20%的共7家,包括探路者、大連圣亞、天目湖、中國中免、大豐實業、金馬游樂、同程旅行;凈利率低于10%的共10家,祥源文旅、黃山旅游、長白山等屬于此區間。而凈利率低于均值的19家集團中,三湘印象、西藏旅游、*ST東園這三家集團的凈利率均在-80%以上,表明其嚴重虧損、盈利能力極其薄弱。

小結:綜合比較文旅集團上述4個盈利指標,除毛利率均值(27.85%)較為合理外,其余幾個指標表現均欠佳,尤其是凈利率均值為負數,反映了整體的盈利水平亟待提升和改善。具體可通過優化文旅產品結構、控制成本、加強旅游推廣營銷以提高銷售額、提高員工效能、優化文旅供應鏈管理等方式,全方位提高文旅集團的盈利能力。

具體比較各集團的盈利能力,宋城演藝、攜程集團-S、九華旅游、麗江股份、中國中免、三特索道、同程旅行等10家文旅集團表現優異,這些企業以深耕某個旅游細分領域為特色,具有較強的市場競爭優勢與產品定價能力。

04 總結與展望:文旅企業面臨“旺丁不旺財”的尷尬困境;國家高層對旅游工作作出重要指示,行業地位不斷提升,利好企業未來發展

04 總結與展望:文旅企業面臨“旺丁不旺財”的尷尬困境;國家高層對旅游工作作出重要指示,行業地位不斷提升,利好企業未來發展

回顧和梳理2024年一季度各大文旅集團的財務經營“成績單”,旅游市場的火爆并未如預期帶動文旅企業的全面增長與盈利,面臨“旺丁不旺財”的尷尬困境。增收不增利、現金流短缺、盈利能力薄弱等成為普遍問題,各文旅集團經營承壓,亟需全盤梳理和深層次變革。整體圍繞“開源節流”和“降本提質增效”,各集團可通過創新文旅產品與服務、節約控制運營成本費用、強化旅游推廣營銷、積極開拓新市場、提升企業管理效能、提高銷售收入等方式提高盈利能力與水平。

5月17日,國家高層領導對旅游工作作出重要指示,充分肯定了旅游業“新興戰略性支柱產業和具有時代特征的民生產業、幸福產業”的地位,還為行業發展指明方向“著力完善現代旅游業體系,加快建設旅游強國等”。展望行業未來發展,現代旅游產業體系的完善關鍵在旅游企業、旅游強國建設重要支撐亦在旅游企業,各文旅集團肩負著引領行業高質量發展、推動旅游強國建設步伐的重任與使命。順勢而為、借勢而進、乘勢而上,我國旅游企業將迎來新發展機遇期、新調整上升周期!

本文轉載自邁點網,作者:邢晶晶

寫評論

0 條評論