美團打出第三張牌

楷楷 · 2024-12-06 14:05:58 來源:伯虎財經

近兩年來,阿里、拼多多等不斷加碼本地生活業務,抖音、快手等新銳勢力也在快速擴張,試圖憑借流量優勢在外賣、到店業務中分一杯羹。

為此,美團發起了一場“防守反擊戰”,通過組織架構調整,重新整合“核心本地商業”,增加企業內部的協同效應;此外,美團還進一步攻入下沉市場,把戰火燒到敵人腹地。

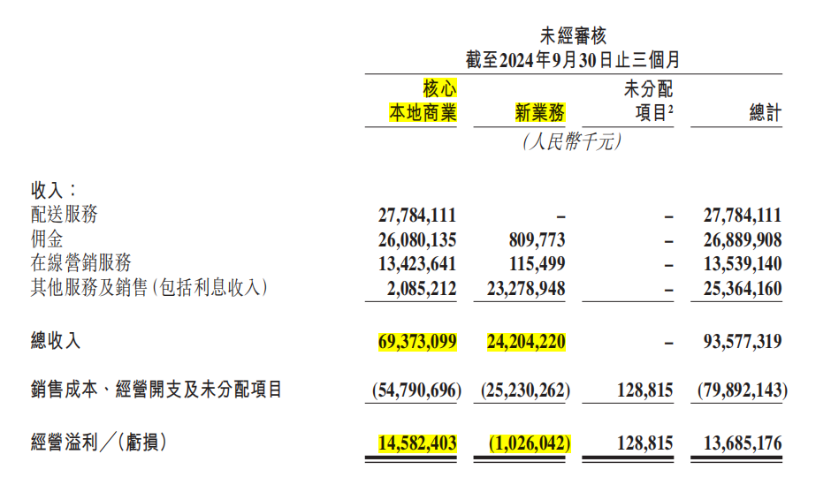

美團的“反攻”已見成效,據其最新發布的三季報顯示,美團實現營收935.77億元,同比增長22.4%;凈利 137 億元,同比增長高達 307.5%,整體業績超出市場預期。

其中,三季度美團凈利潤大幅增長的原因,除了到店和外賣兩大業務,一則是新業務大幅減虧,從去年同期的 51 億元收窄至 10 億元;二則是即時配送業務的快速增長,其中,美團閃購日均單量突破1000萬單,閃購用戶數及交易頻次均實現雙位數的同比增長。

今年年初,美團一度跌破發行價。王興在去年三季度的財報會上表示,目前股價只反映外賣估值。從年初開始,美團股價便開始“谷底反彈”,這意味著資本市場似乎開始找到美團的“新價值”,在外賣、到店之外,美團的“新故事”要從哪里開講?

1

新業務“減虧”成亮點

2024年以來,美團的營收和利潤數據均表現突出。在營收方面,美團三季度實現營收935.77億元,僅次于阿里、騰訊、拼多多,距離千億軍團更近了;在利潤方面,美團已連續兩個季度實現經營利潤超100%增長。

其中,作為美團掙錢主力的核心本地商業(餐飲外賣、餐飲到店、閃購、酒旅等業務)實現收入693.7億元,同比增幅為20.2%。

具體到細分業務,美團即時配送訂單量達71億筆,同比增長14.5%;即時配送收入同比增長20.9%,達到278億元,配送收入增速高于訂單量增長,意味著單均配送收入更高了,能夠為美團帶來增量利潤。

另外,美團到店酒旅業務的表現也不錯,數據顯示,美團三季度到店酒旅業務訂單量同比增長超過 50%,年活躍商戶數也再創新高。

簡單來說,美團的外賣、到店等核心業務更賺錢了,基本盤更穩健,帶動美團走入良性發展周期。在三季報電話會上,美團CFO陳少暉也提到,美團當前的發展方向和發展戰略非常健康,盈利能力一直在逐漸提升。

由此可見,美團在這場自上而下、自內而外的“防守反擊戰”已見成效。今年以來,美團迎來了組織架構的高頻變動,包括將美團平臺、到店事業群、到家事業群和基礎研發平臺將合并成為“核心本地商業”板塊,這是美團首次對整體業務板塊設立單獨CEO進行管理。

這也奠定了美團后續幾次組織架構調整的基調,從這幾次組織架構變動中可以看出,美團正在進一步精簡架構,并積極發揮到家、到店這兩塊核心業務之間的協同作用。

與此同時,美團也調整了外賣業務的經營目標,不再將GMV放在首位,而是將重點追求訂單量的增長。在這之后,美團進一步加入到價格戰中,包括推出新業務“拼好飯”;同時升級“神會員”福利,通過低價優勢搶占更多場景的流量入口,并進一步深入下沉市場。

種種努力之下,美團不僅守住了其在外賣市場的規模優勢,還進一步穩固消費者的心智,這也體現在美團的三季報中。

目前,除了核心本地商業運營效率提升,美團新業務(美團優選、小象超市、B2B餐飲服務、共享單車、充電寶等)也在三季度繼續減虧,虧損同比收窄近八成。

其中,小象和優選等零售型業務的增長較強,除了美團優選外,美團其他新業務作為一個整體在第三季度都實現了盈利。

隨著小象、閃購業務的收入增長,美團的即時零售業務也開始走“上坡路”。美團核心本地商業CEO王莆中提到,2024 年1月- 8月,在縣域等下沉市場,美團即時零售訂單量同比增長 54%。

2

各大巨頭補課“即時零售”

早在2018年,美團就通過發力閃購業務,切入即時零售賽道;2019年,美團再推出“美團買菜”,進一步加碼生鮮即時零售。

盡管美團已經成為外賣領域的翹楚,但外賣業務本就有著高人力成本和低客單價的特點, 為了平衡上游高昂的配送成本,同時抬高配送客單價,美團布局即時零售是一個必然的選擇,能夠將存量用戶的“流量價值”充分釋放。

不過,瞄準即時零售市場的并不只美團一個,京東、阿里、抖音等巨頭也開始進一步加碼。

京東在APP內新增“秒送專區”,布局外賣業務,覆蓋生鮮、商超、茶飲咖啡等多個業態,目前已有超過100個知名品牌開通了京東秒送旗艦店;

阿里旗下餓了么則在今年10月發布了最新戰略級項目——近場品牌官方旗艦店,依托于即時電商平臺,由品牌商家直接運營或與平臺深度合作運營的線上店鋪。

美團也在不斷加碼即時零售。去年底,美團將美團買菜升級為小象超市,由生鮮零售轉向超市零售,向全品類邁進;今年10月,美團發布閃電倉“繁星計劃”,表示到2027年,美團閃電倉數量將超10萬個。

“即時零售”在本地生活市場上并不算“新故事”,以每日優鮮、叮咚買菜、盒馬為代表的生鮮電商,早就通過前置倉模式“內卷”了一輪,但結局卻是慘烈的,每日優鮮在燒光140億元后宣布倒閉,盒馬創始人侯毅甚至表示前置倉是個偽命題。

可為什么僅僅兩年時間,“即時零售”又再次“死灰復燃”,關鍵在于市場和消費者的變化。

首先,相較于上一代消費者,年輕一代沒有囤貨習慣,他們更關注“速度”,超50%的年輕消費者希望在購物當天就能收貨,他們的“購物隨機性”,推動了即時零售業務的發展。

其次,在低價戰中苦熬的電商平臺,也需要尋找“新故事”。以美團為例,盡管外賣、到店業務依然是深厚的“護城河”,但隨著電商流量見頂以及其他平臺的入局,美團也需要新的增量。

在這樣的背景下,場景更豐富、需求持續增長的即時零售生意,自然就被視為新的增長曲線,更重要的是,美團可以通過“即時零售”實現資源協同,進一步提升運營效率。

最后,則是前置倉模式的二次進化。初代前置倉模式之所以難以跑通,在于生鮮商品損耗率高、履約成本高,但毛利率卻很低,要盈利并不容易。

再加上初代前置倉模式一直處于“開疆拓土”階段,既要快速拉新,又要推高客單價和降低運營成本,這幾乎是“不可能三角”。

不過,如今的前置倉模式已經進化到2.0階段,通過進一步豐富商品品類,比如加入購買頻次較高、毛利率較高的生活必需品,可以大幅提升前置倉復購率,也能降低損耗。

另外,相較于每日生鮮等打頭陣親自建倉,當下市場已經探索出了成本更低的“倉店合一模式” “合作建倉模式”等,進一步提高了前置倉運轉效率建倉,擺脫“燒錢擴張”的困局。

比如美團與名創優品合作打造的閃電倉“24H超級店”,自7月投入運營以來,已鋪設了1800多個SKU。

美團核心本地商業CEO王莆中提到,美團自己下場拓展即時零售供給的閃電倉業務,是零售業最大的機會。

目前即時零售仍在擴品類、擴用戶,還沒有到消費分層的階段,但基于外賣形成的即時零售生態正在養成,未來實體零售的各種業態都可以做外賣,而配送網絡是即時配送業務的基石。

3

美團將外賣當快遞用?

據摩根士丹利報告預測,2030 年,中國即時零售市場規模將以20%的復合年增長率增長至 2萬億元人民幣。

目前,美團已經喝到了“頭啖湯”,據雷鋒網報道顯示,美團閃購近期的日均訂單量約900萬單,整體客單價在80元左右,按此推算,其年交易額在2500億元左右。此外,美團閃購整體訂單增速保持在35%~40%之間,高于市場預期的20%增速。

對于“將外賣當快遞用”,美團有自己的底層邏輯。至今為止,美團的外賣業務仍然不太賺錢,但卻為其他的業務帶來可觀的流量,而且,這部分用戶有著粘性度高、目的性強、消費頻次高的特點,是非常活躍的流量,以高頻的外賣業務去帶動低頻的到店酒旅。靠著這套模式,美團培養了本地生活難得的消費心智,特別是主動消費場景,這也讓美團在這層面擁有遠低于抖音的獲客成本。

在即時零售的語境里,龐大騎手和成熟的算法組成了運力網絡相當于是互聯網時代的“新基建”,我們可以參考微信之于騰訊的價值,微信作為騰訊生態鏈的重要入口,可以將超13億微信用戶導入到騰訊視頻、音樂、閱讀、游戲等產品來變現,流量就是價值。

對美團來說也是如此,通過高粘性的外賣業務可以形成 “飛輪”,為到店、閃購等業務引流,當“飛輪”跑起來之后,美團生態的流量池就更穩了,這也是美團三季報業務亮眼的原因之一。

美團在即時零售領域有自己的“護城河”,但其他對手也在加速打造差異化優勢。

京東七鮮在近期掀起新一輪價格戰,這也體現了京東在整合供應鏈方面的優勢,通過“數字化+本地供應鏈整合+即時配送”三大核心能力,京東將能進一步降低供應鏈成本,提升各個環節的效率。

阿里則在近期重組矩陣,在盒馬宣布重啟前置倉后,由盒馬繼續主攻生鮮產品;今年7月,淘寶小時達升級為其一級流量入口,接下來小時達將與餓了么達成合作,同時面向淘寶天貓商家開放入駐,只要有本地倉,能滿足即時配送需求,進一步增加供給方面。

抖音“小時達”也在加速,其拓展路徑與京東秒送、淘寶小時達相似,都是一邊增加供給,一邊撬動線下商家參與,但不可忽視的是,抖音的最大差異化優勢在于流量。

不過,摩根士丹利認為,美團最有可能抓住即時零售機會,其預計2030年美團將占據即時零售市場50%的份額。

按美團的預測,從長遠來看,即時零售將占到整個電商市場10%以上的份額,差不多是 1.3 萬億的市場份額,如果美團真的能吃下一半,那就是數千億的龐大增量。

除了外賣業務這一“護城河”之外,美團還能如何持續進化,才能成為即時零售的“新王”?

首先,組織架構的進一步提效。今年8月,王興公布了公司組織架構調整的新進展,稱組織架構更加扁平,提升了管理效率。

以“核心本地商業”業務的整合為例,各業務團隊之間的整合,可以幫助美團更好地識別消費者的需求,為商戶帶來更多價值,同時增強產品定價能力和消費者心智占有率。

其次,以“數字+科技”賦能零售行業發展。近年美團也在AI方面大手筆布局,推出了針對B端和C端的AI智能助手;同時也成立子公司在無人配送和通用機器人領域布局,進一步提升數字化、標準化、履約質量等能力,更好地為商家和消費者服務。

最后,在產品供給、前置倉規模、渠道布局上,美團都在積極尋找盟友,包括跟名創優品合作建倉;跟快手合作布局短視頻賽道;跟蘇寧易購合作增加3C品類供給等。

一直以來,美團都是穩扎穩打型選手,其商業模式決定了平臺必須聯合商家、用戶、騎手

共建穩定的生態系統,才能實現多方共贏。

過去一段長時間,美團既需要頂住壓力守擂,也要需要思考如何拓展生態系統,在經歷了“補貼燒錢”的階段后,零售渠道的流量開始重新在線上線下分配,美團核心本地業務之間也迎來了更強大的協同效應。

歷史像一個輪回,唯一不變就是變化,不過,美團已有了更從容面對變革的底氣。

本文轉載自伯虎財經,作者:楷楷

寫評論

0 條評論